La seguridad energética europea en el contexto de la guerra en Ucrania

Este documento es copia del original que ha sido publicado por el Instituto Español de Estudios Estratégicos en el siguiente enlace.

La reciente aprobación en Madrid del nuevo Concepto Estratégico de la Organización del Atlántico Norte (OTAN) y la reciente publicación de la nueva Doctrina Naval por parte de la Federación Rusa identifican la importancia que para las partes tiene el Mar Báltico, el Mar Negro y el Círculo Ártico. En consecuencia, este artículo se propone analiza la seguridad energética en Europa desde la perspectiva de estas tres regiones. La fuerte dependencia energética tanto en fuentes y proveedores como en rutas de acceso convierte a Europa en una zona particularmente vulnerable durante los periodos de incertidumbre en los mercados energéticos. En este sentido, la guerra en Ucrania ha reforzado de manera drástica la percepción de vulnerabilidad de la Unión Europea y ha incrementado las desconfianzas mutuas entre Occidente y Rusia. Mientras los primeros denuncian el uso de la energía con fines políticos (para influir en las decisiones de la UE y sus Estados miembros), los segundos critican el carácter instrumental de las sanciones económicas (para forzar un cambio de régimen en Rusia).

Los siempre delicados equilibrios entre Rusia y Occidente, deteriorados de manera drástica desde la anexión rusa de la península de Crimea en 2014, se han visto nuevamente convulsionados a raíz de la reciente invasión de Ucrania por parte de Rusia. Este hecho tiene un impacto directo sobre la seguridad energética de la UE, una región importadora neta de hidrocarburos. En consecuencia, esta situación convierte a la UE en una zona no solamente dependiente del gas natural ruso, sino potencialmente vulnerable a los efectos negativos que dicha guerra proyectaría sobre el mercado internacional del gas.

A modo de ejemplo, de todo el gas natural consumido en la UE en 2020, el 44 % fue suministrado por Rusia y llegó a los países comunitarios, fundamentalmente, a través de la red de gasoductos que conecta este país con los mercados europeos. Dependiendo del caso, el gas natural ruso llega a los países de la UE de manera directa —por medio de gasoductos que conectan Rusia con Finlandia, los países bálticos y Alemania— o transitando territorios extracomunitarios hasta llegar a los mercados de la UE. En este caso, las dos principales vías son Bielorrusia (gasoducto Yamal hasta Polonia) y Ucrania (gasoductos Brotherhood y Soyuz hasta Hungría y Eslovaquia).

La invasión rusa de Ucrania habría alterado el equilibrio existente en Europa y habría provocado que en el seno de la UE se dirima de manera urgente qué enfoque ha de prevalecer con respecto a las relaciones energéticas con Rusia. Existen dos grandes posicionamientos: por una parte, los países defensores de un enfoque realista y, por la otra, los países defensores de una corriente liberal-económica. En beneficio de una conjunción de factores, en estos momentos los primeros estarían liderando en el ámbito comunitario la estrategia global para la redefinición de las relaciones de la UE con Rusia. Por consiguiente, dicha redefinición estaría basada en las teorías realistas del poder.

En resumen, la ruptura de los equilibrios políticos en Europa obliga a plantear un análisis acerca de cómo afectará a las partes la mencionada redefinición de las relaciones entre Rusia y Occidente y qué impacto tendrá la misma sobre tres áreas geográficas críticas para la seguridad energética de la UE actual (mar Báltico y mar Negro) y futura (región del Ártico).

El shock derivado del alza de los precios de los hidrocarburos estaría empujando de nuevo a Europa hacia un complejo escenario internacional dominado por la geopolítica del gas, entendida esta en el sentido que Michael T. Klare atribuye al concepto. Es decir, en el siglo XXI el gas estaría llamado a jugar un rol trascendental, igual que lo tuvo el petróleo en el siglo XX. Desde esta perspectiva, la importancia geopolítica del gas tendrá un impacto tanto en la estructuración de las relaciones entre países como en el establecimiento de nuevas alianzas estratégicas1. Por consiguiente, la energía y el acceso a la misma influirán de manera decisiva no solamente en las relaciones entre países, sino en el modo —más cooperativo o más conflictual— en que estos interactuarán entre sí.

Como consecuencia de la guerra en Ucrania, la geopolítica del gas en Europa, tradicionalmente dominada por la Unión Soviética en primer lugar y ahora por la actual Federación Rusa, estaría en pleno proceso de redefinición. Tal redefinición vendría impulsada por una serie de factores, a saber: la adhesión a la UE de países que desconfían de cualquier vínculo político-económico con Rusia, la inflexión que ha supuesto la industria del shale gas estadounidense en los mercados internacionales o la adopción por parte de Rusia de una política exterior asertiva y de reafirmación nacional2.

La guerra que libran en estos momentos Rusia y Ucrania no haría sino reforzar el marco argumental de quienes abogan por la mencionada redefinición: por poner en práctica una sustitución real y efectiva del gas natural que se importa de Rusia, dando así preferencia a nuevas fuentes de energía y proveedores alternativos de hidrocarburos, aun a riesgo de que los precios que los Estados miembros de la UE acaben sufragando por importar gas desde otras zonas sean más onerosos. En el medio plazo, esta situación podría desencadenar un auge en el nivel de malestar social en dichos países. Las subidas generalizadas en materia de inflación en el espacio comunitario serían un anticipo de un eventual escenario de estas características.

En este contexto, el carácter estratégico de los recursos energéticos vuelve a ser analizado casi en exclusiva desde el prisma de la seguridad energética, un concepto intrínsecamente ligado al «interés nacional»3. La apuesta por este enfoque estaría alterando, asimismo, los consensos en el seno de la UE, dando como resultado que las corrientes políticas que abogan por los planteamientos basados en las teorías realistas del poder se estén imponiendo en detrimento de aquellas otras corrientes adscritas a enfoques de carácter liberal-cooperativo4, que han dominado y dado forma a la realidad europea e internacional durante las últimas décadas, en paralelo con el proceso de globalización económica y comercial.

El predominio de las corrientes arriba mencionadas se proyecta sobre las crecientes tensiones entre Rusia y Occidente en zonas clave para el tránsito y el abastecimiento energético de Europa, como son el mar Báltico, el mar Negro y, probablemente, la región del Ártico5. En este escenario, la balanza se estaría decantando en el seno de la UE a favor de los intereses de los países comunitarios del centro y el este. Algunos de ellos, como es el caso de Polonia y los países bálticos, se manifiestan públicamente por un cambio radical en el esquema energético europeo6, es decir, por sustituir el gas y el petróleo que se importan de Rusia, dando preferencia a otros suministradores. Por ejemplo, Noruega para el suministro de gas natural y EE. UU. para el de gas natural licuado (GNL).

No obstante, ni la capacidad de Noruega para exportar gas natural a los mercados europeos ni la viabilidad y competitividad del GNL estadounidense serían suficientes para erigirse en alternativa al gas natural ruso. Desde la perspectiva de la propia Comisión Europea,7 el panorama no parece del todo claro. La perspectiva rusa al respecto es todavía menos halagüeña. Desde este país se señala, por ejemplo, que el GNL estadounidense costaría a los consumidores europeos entre un 30 % y un 40 % más caro8. Tal situación le restaría competitividad a la economía de la UE frente a grandes competidores como es el caso de China e India que reciben gas ruso con descuentos.

El contraste entre las percepciones de unos y otros en el seno de la UE se ha hecho ciertamente explícito. La invasión militar rusa de Ucrania habría puesto de relieve la aparente contradicción comunitaria respecto a la importación de gas proveniente de Rusia9. La guerra en Ucrania ha revalorizado la posición de Polonia, Lituania, Estonia y Letonia —contrarios desde un inicio, por ejemplo, al gasoducto Nord Stream 2— y habría disminuido la posición preponderante de Alemania, Austria y Francia10. Aunque los países bálticos y Polonia —que perciben en la actual coyuntura una oportunidad para dejar atrás su dependencia energética respecto a Rusia— estarían capitalizando esta situación, lo cierto es que la propia UE estaría realizando esfuerzos concretos para la construcción de nuevos consensos en materia energética (como son los compromisos adquiridos de reducir en dos terceras partes las importaciones de gas de Rusia a finales de 2022 o la reducción del consumo de gas ruso de un 15% por parte de los Estados miembros de la UE).

En este contexto, la UE estaría coordinando con EE. UU. una task force11 en materia energética para reordenar el esquema de importaciones europeas de gas ruso. Esta coordinación de esfuerzos buscaría establecer una nueva estrategia comunitaria, conocida como Plan REPowerEU12, para reducir la dependencia respecto a Rusia de la UE. Este esquema contempla diversas opciones, entre las que figuran el ahorro energético, la diversificación de proveedores y el fomento de las energías renovables.

En este sentido, la aparente voluntad política de la UE por llevar a cabo un proceso de diversificación de las fuentes de energía, de las rutas de suministro y de los proveedores parece contener objetivos ciertamente ambiciosos13.

El abundante suministro energético que proviene de Rusia a través de gasoductos se ha convertido un elemento que, como se ha señalado más arriba, genera antagonismos en la UE14. Las autoridades comunitarias son conscientes de que la cuestión energética tiene potencial para profundizar la relación de dependencia de la UE e incrementar las vulnerabilidades de esta y de sus Estados miembros en momentos de inestabilidad e incertidumbre. No obstante, dado el elevado nivel de consumo energético en la UE, no existen por el momento alternativas con capacidad real para que se prescinda del gas ruso. La dependencia de la UE respecto del suministro energético ruso (gas, petróleo y carbón) es profunda. Ello equivale a que en el corto y el medio plazo15 va a ser harto complicado para los Estados miembros de la UE encontrar alternativas viables, rentables y abundantes.

De las tres fuentes de energía señaladas más arriba, el gas natural es la que entraña una mayor complejidad para la UE, dadas las diferencias de infraestructura, transporte y almacenamiento16. En el espacio propiamente comunitario, la «industria del gas natural de Rusia ejerce mayor significancia geopolítica» que su industria petrolera. Este factor «limita la flexibilidad de suministro a Europa»17 y refuerza así la relación de dependencia de la UE respecto a Rusia en materia de gas. Esta situación explicaría, en parte, el porqué de la escasa predisposición de la UE y sus Estados miembros a la hora negociar un acuerdo que contemple la imposición de un embargo sobre las importaciones de gas ruso. Esta medida, sin embargo, sí se ha adoptado respecto al carbón y, de manera parcial, con el petróleo que se importa de Rusia.

La disputa en torno a la geopolítica del gas que se vive en Europa, descrita más arriba, es claramente perceptible en la franja que va desde el mar Báltico al mar Negro. Es en estas dos áreas geográficas, más que en ninguna otra, donde la tradicional posición de dominio que ejerce Rusia18 —mediante su red de gasoductos que conecta directa o indirectamente el país con la práctica totalidad de los países europeos— empieza a ser cuestionada por EE. UU., sus socios europeos y otros competidores19. Las iniciativas rusas para poner en marcha nuevos gasoductos para transportar gas desde el mar Báltico y el mar Negro hacia los mercados europeos experimentan dificultades y chocan con otros proyectos energéticos financiados o auspiciados por EE. UU. y la UE para mitigar su dependencia del gas ruso.

La posición de dominio del gas ruso se estaría viendo contestada tanto por los importadores europeos tradicionales, que en estos momentos comienzan a desempeñar un rol de liderazgo mucho más asertivo, como por el resto de países exportadores que cuenta con capacidad de suministro, fundamentalmente de GNL. Entre estos países, cabe destacar el rol preponderante que ejercería EE. UU., que se ha convertido en el mayor productor mundial de gas,20 al que seguirían Australia, Noruega, Catar, Nigeria, Argelia y Azerbaiyán. Llegados a este punto, la cuestión de fondo será observar cómo afectará a los mercados internacionales un hipotético escenario en el que la flota de buques cisterna que transportan GNL termine siendo monopolizada por la demanda de los países europeos.

Por tanto, el actual contexto bélico que se vive en Ucrania estaría influyendo nuevamente de manera decisiva para que Polonia y las repúblicas bálticas —con el apoyo de EE. UU. y el Reino Unido— logren imponer su enfoque en materia de seguridad energética dentro de la UE21. El activismo político de Polonia, Lituania, Estonia y Letonia —defensores todos ellos de adoptar medidas realistas para mitigar la relación de dependencia de la UE respecto a Rusia— ha chocado tradicionalmente con las reticencias de Alemania, Francia, Italia y Austria, países que han privilegiado enfoques de interdependencia en sus relaciones económico-comerciales con Rusia. Sin embargo, esta correlación de fuerzas parece haberse invertido a favor de los primeros.

Uno de los factores que ayuda a comprender la posición de unos y otros en el seno de la UE respecto a Rusia es la duración de los contratos de suministro de energía que vinculan a cada cual con este país. Si se atiende a la duración de los contratos suscritos con la estatal rusa Gazprom, existe una división nítida entre unos y otros: por una parte, los países europeos que quedan más expuestos son Francia (2032), Hungría (2032), Alemania (2036), Italia (2036) y Austria (2040)22; por otra parte, los plazos de los contratos de Polonia, Lituania, Estonia y Letonia han expirado o expiran a finales de 2022. Esto explicaría, en parte, la pugna entre la posición ambivalente de los primeros y la posición maximalista de los segundos a la hora de ejercer presión para alcanzar un eventual acuerdo que imponga, de manera vinculante, una limitación o sustitución de los hidrocarburos —especialmente en materia de gas— que la UE importa de Rusia.

Los proyectos de infraestructura energética rusos y occidentales para exportar gas natural a los países europeos colisionan tanto en el mar Báltico como en el mar Negro. En el mar Báltico, la paralización del gasoducto Nord Stream 2, proyecto estrella de la estatal rusa Gazprom para consolidar su posición de dominio en el mercado del gas natural europeo, daña de manera objetiva las metas geopolíticas de Rusia en este mercado. En 2020 el 78 % de las exportaciones rusas de gas natural fueron a Europa y el 44 % del gas natural consumido en la UE provino de Rusia23. La entrada en funcionamiento del Nord Stream 2 hubiera elevado tanto el volumen de exportaciones de gas natural ruso a la UE como el porcentaje del consumo de gas ruso en el espacio comunitario. Es decir, se habría evitado la escasez energética actual, aunque al riesgo de profundizar la vulnerabilidad estructural.

La apuesta alemana por el gasoducto Nord Stream 2, con una capacidad de 55 BCM (miles de metros cúbicos)24, no ha resistido las contradicciones del delicado equilibrio de intereses económicos entre Alemania y Rusia y político-económicos entre Alemania y EE. UU. —y, por extensión, entre la UE y EE. UU.—. La alternativa occidental al Nord Stream 2 en el mar Báltico es el gasoducto Northern Gas Corridor (ver Figura 1), una tubería que cuenta con una capacidad anual de 10 BCM. Se trata de un proyecto de gasoducto apoyado tanto por EE. UU. como por la Comisión Europea para transportar gas natural desde Noruega a Polonia a través de Dinamarca. Y, aunque la capacidad de este gasoducto (10 BCM por año) distaría de la que se estima que tendría el Nord Stream 2 (55 BCM por año), Polonia ha contratado 8 BCM por año durante un periodo de 15 años (de 2022 a 2037) para hacer efectiva su desvinculación de Rusia.25 Por otra parte, se prevé que este gasoducto trasporte, a su vez, gas natural a los países bálticos y a Finlandia mediante una conexión con el Baltic Gas Corridor.

En el mar Negro la situación no es diferente a la existente en el mar Báltico. En esta región los proyectos rusos y occidentales también colisionan. El gasoducto ruso Turk Stream —una suerte de «versión 2.0»26 del gasoducto South Stream, proyecto abandonado en 2014 por Rusia—27 contempla el establecimiento de dos tuberías, con una capacidad de 15,75 BCM cada una de ellas. La primera transporta directamente gas natural desde Rusia a Turquía. La segunda tubería, Balkan Stream, utilizaría una terminal en Turquía para transportar gas natural al sureste de Europa, atravesando Bulgaria —Estado miembro de la EU y la OTAN—28 hasta conectar con Serbia.

Desde la perspectiva rusa, la región de los Balcanes sigue siendo de gran valor geopolítico. Sin embargo, la influencia rusa en esta región no es homogénea. Mientras que en Serbia, Bosnia y Herzegovina y Macedonia del Norte la influencia de Rusia sigue siendo particularmente significativa, en Kosovo, Montenegro y Albania es limitada, en beneficio de la UE y la OTAN29.

El gasoducto Southern Gas Corridor constituye la alternativa a la influencia energética rusa que defienden tanto EE. UU. como la UE en el sureste europeo. Se trata del principal proyecto occidental para llevar gas natural desde Azerbaiyán hasta los países del sureste de la UE. El Southern Gas Corridor contempla tres tuberías: la primera tubería (South Caucasus Pipeline) conectaría Azerbaiyán con Georgia, la segunda (Trans Anatolian Pipeline) conectaría Azerbaiyán con Turquía y la tercera (Trans Adriatic Pipeline) conectaría con Bulgaria, Grecia y Albania hasta llegar a Italia. La capacidad inicial del Southern Gas Corridor sería de 10 BCM. A esta cantidad se prevé que se puedan añadir 16 BCM más una vez que entre en funcionamiento el proyecto Shah Deniz Stage 230.

El deterioro de las relaciones estructurales entre Rusia y Occidente amenaza con afectar los niveles de cooperación en el Ártico y potenciar la rivalidad entre las partes en esta región. Tanto la OTAN, en el punto octavo del nuevo Concepto Estratégico aprobado en Madrid, como Rusia, en su nueva doctrina naval, señalan a la región del Ártico como zona de interés prioritario. En consecuencia, la pugna por las rutas de suministro de gas a la UE que se desarrolla en el mar Báltico y en el mar Negro podría trasladarse al Círculo Ártico, una región que cobra cada vez más importancia desde la perspectiva de la UE31. Los desafíos climáticos y las implicaciones geopolíticas que se derivarían de la apertura de nuevas rutas marítimas y del acceso a los recursos naturales32 son elementos que preocupan a la UE, dada la cercanía de esta a los países nórdicos (tres de ellos son miembros y con los otros dos la UE mantiene sólidas relaciones en todos los órdenes).

En el ámbito regional del Ártico, la invasión de Ucrania por parte de Rusia ha sido percibida por todos los países que integran el Consejo Ártico33 —órgano actualmente presidido por la propia Rusia— como un factor que tendrá consecuencias y que alterará los niveles de cooperación entre Occidente y Rusia. De hecho, todos los países del Consejo Ártico se han pronunciado en contra de la invasión militar rusa de Ucrania y han proporcionado asistencia (militar, financiera o humanitaria)34 directa o indirecta al Gobierno ucraniano. Una de las primeras consecuencias de la invasión de Ucrania sería la eventual adhesión de Finlandia y Suecia a la OTAN.

De producirse la integración de estas dos naciones en la OTAN, todos los países del Consejo Ártico serían miembros, a su vez, de la Alianza Atlántica, con excepción de Rusia. Una situación de esta índole incrementaría la presión y los intentos por aislar a Rusia de los foros regionales y multilaterales donde tiene una membresía central. Y, aunque el Consejo Ártico no trata asuntos militares ni de seguridad, la creciente rivalidad entre Rusia y Occidente podría empujar a la OTAN y sus miembros a alcanzar algún tipo de consenso35 respecto al hecho de si la Alianza Atlántica ha de jugar algún rol en el Ártico, extremo que abriría la puerta del Ártico a países que no cuentan con derechos de soberanía sobre esta región. A título individual, EE. UU., Canadá y los países nórdicos llevan un cierto tiempo observando con atención lo que consideran una creciente presencia comercial y un aumento de las operaciones militares que Rusia estaría realizando en la región36.

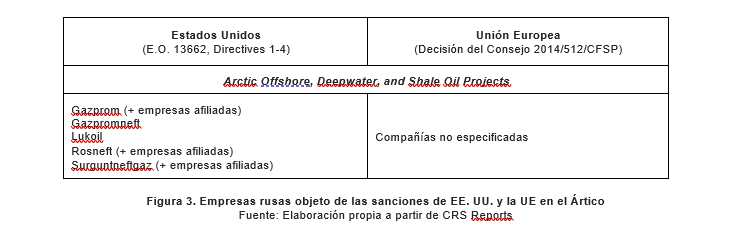

Uno de los aspectos de las sanciones que EE. UU. y la UE han coordinado o, en su defecto, ideado en contra de Rusia —escasamente abordado mediáticamente— tendría como objetivo golpear los proyectos rusos en materia de gas y petróleo, así como las vías de financiación de los mismos en la región del Ártico. En consecuencia, entre los principales sectores a los que se dirigen las sanciones occidentales destacan los ámbitos del gas y el petróleo, particularmente los proyectos rusos en materia de prospección, extracción y explotación de gas y petróleo tanto en aguas profundas como en el llamado Arctic offshore37.

En línea con lo anterior, la actuación concertada de las principales empresas occidentales del sector de la energía para rescindir sus contratos en materia petrolífera y de gas38 con las compañías rusas tendría como objetivo, por otra parte, limitar la capacidad tecnológica de este país en el Ártico. Parte de las sanciones o medidas coercitivas impuestas —también llamadas restrictivas en el ámbito comunitario— se ha hecho extensiva a empresas chinas que colaboran con Rusia en la construcción de infraestructuras de GNL, como es el caso del proyecto Arctic LNG 239.

En lo que respecta concretamente a la UE, a pesar de que el estatuto de observador permanente en el Consejo Ártico le ha sido denegado en dos ocasiones, esta ha manifestado de manera sistemática su interés estratégico por tomar parte en el desarrollo de la región. En esta línea, la UE ha manifestado su voluntad de ejercer un rol activo en el Ártico tanto mediante la aplicación de leyes e instrumentos financiero- comunitarios40 como a través de la promoción y adopción de estándares medioambientales europeos41 en lo referente a las actividades de prospección, extracción y explotación del gas y el petróleo en el Ártico.

En términos geográficos, Rusia ejerce control sobre la mitad de la región del Ártico (área, costa, población y riquezas minerales)42. Ello quiere decir que una parte sustancial de las reservas de gas y petróleo de Rusia están ubicadas en la parte rusa de esta región. Este hecho hace de Rusia quizá el país más prominente43 y, por tanto, un actor central ante el eventual establecimiento de rutas marítimas o la apertura de un proceso de desarrollo comercial y energético en la región. Consciente de esta situación, Rusia ha emitido señales respecto a un hipotético ajuste restrictivo de las relaciones de cooperación en el Ártico —como represalia de Occidente a la invasión de Ucrania—, que sería percibido por el país como un hecho injustificado y tendría una respuesta análoga por su parte.

Es decir, la ruptura de las relaciones de cooperación abriría la puerta a una pauta de acción marcada por la tensión y la rivalidad en el Ártico44. Sin embargo, a pesar de la tensión reinante, algunos países con soberanía sobre la región —como es el caso de Noruega— confían en que la tensión y la rivalidad que se viven en el mar Báltico y el mar Negro no se trasladen al Ártico, una región donde hasta la fecha el enfoque cooperativo ha dado resultados positivos para el conjunto de los miembros del Consejo Ártico45.

Otro de los actores con intereses estratégicos en el Ártico es China. De hecho, China se denomina a sí misma «near-Arctic state»46. Desde la perspectiva de este país, los asuntos del Ártico tendrían un impacto directo sobre sus intereses vitales en el corto, medio y largo plazo. Por consiguiente, el interés de China hacia el Ártico se plasma en dos grandes ámbitos: por una parte, en el eventual establecimiento de rutas comerciales —China considera cruciales para su estrategia Polar Silk Road las rutas árticas Northeast Passage, Northwest Passage y Central Passage—; por la otra, en la probable apertura de procesos de explotación de los recursos naturales y minerales, concretamente de los reservorios de gas y petróleo.

A pesar de que las crecientes ambiciones47 de China en el Ártico inquietan a Rusia, la rivalidad de este último con Occidente posibilitaría un entendimiento pragmático sino- ruso en la región. Con ello, Rusia no solo sortearía los intentos de aislamiento, sino que buscaría balancear el equilibrio de poder en el Ártico ante la posible adhesión de Suecia y Finlandia a la OTAN.

En términos generales, la influencia geopolítica que ejerce el gas sobre Europa seguirá proyectando incertidumbre sobre la seguridad energética continental en el corto, el medio y, muy probablemente, el largo plazo —tanto si se trata de gas natural que llega a través de gasoductos como de GNL transportado mediante buques cisterna—. La dependencia estructural de Europa en materia energética en combinación con factores coyunturales, como el alza global de los precios, le dejan un escaso margen de maniobra, independientemente de quienes sean los proveedores del recurso. Asimismo, la dinámica conflictual en las relaciones entre Rusia y Occidente, agravada desde la invasión de Ucrania, limitará la capacidad de la UE para acceder al gas natural —abundante y económicamente competitivo— que proporciona Rusia. De esta situación se beneficiarían en el corto, en medio y probablemente en largo plazo tanto China como la India.

En el escenario comunitario, la determinación de los llamados «Estados pequeños» dentro de la UE ha invertido los equilibrios existentes, tradicionalmente dominados por el eje franco-alemán. Se trata de una determinación alentada por EE. UU. Este país considera contraproducente para sus intereses la posición de dominio que ejerce Rusia en la UE mediante su red de gasoductos. En EE. UU. no se comprende el hecho de que la seguridad y la defensa de la UE descansen sobre el paraguas de EE. UU. y de la Alianza Atlántica y que en materia de seguridad energética, sin embargo, la UE dependa de Rusia. En este sentido, EE. UU. busca sacar ventaja de su capacidad de producción de gas no convencional para exportar GNL a los mercados europeos. A los precios corrientes el GNL estadounidense es rentable. No obstante, si el GNL estadounidense llegara a perder su competitividad actual en materia de precios respecto al gas natural ruso, podría darse la paradoja de que la viabilidad de la industria del shale gas estadounidense acabe siendo costeada por el consumidor europeo.

En resumen, desde una óptica prospectiva son tres las zonas geográficas donde la UE se jugaría la seguridad energética:

- En el mar Báltico, donde Occidente vería reforzado su rol en la medida en que Suecia y Finlandia logren su adhesión a la Alianza Atlántica. La paralización del gasoducto Nord Stream 2 abriría la puerta a potenciales proveedores alternativos: gas natural a través de tuberías desde Noruega GNL desde EE. UU., Catar y Australia, entre otros lugares.

- En el mar Negro, donde Turquía mantiene tradicionalmente una posición oscilante. Rusia incrementaría su peso específico en la medida en que logre imponer un control efectivo sobre las salidas al mar de Ucrania.

- En la región del Ártico, donde existen cauces efectivos de cooperación entre los miembros del Consejo Ártico. La adhesión de Suecia y Finlandia a la OTAN alteraría dichos cauces. En respuesta, Rusia podría optar por un mayor entendimiento con China en los asuntos concernientes a esta región. Desde esta perspectiva, la lógica de bloques en la región del Ártico (OTAN-UE y Rusia- China) estaría en el horizonte.

Youssef Louah Rouhhou*

Analista político internacional

@YLouah

Referencias:

1 KLARE, Michael T. «La geopolítica del gas natural», The Nation. 23 de enero de 2006.

2 CABRAS, Stefano. «American LNG and the EU-Russia Relationship: The end of Moscow’s energy weapon?», EU Diplomacy Papers. College of Europe. 2021, p. 4.

3 HERRERO DE CASTRO, Rubén. «El concepto del interés nacional», Evolución del concepto de interés nacional

(Monografías del CESEDEN, n.o 115). Centro de Estudios de la Defensa Nacional. 2010, pp.19-20.

4 CABRAS, Stefano. Op. cit., pp. 4-30.

5 VAN HAM, Peter. «Rising tensions between the West and Russia: What role for arms control?». Clingendael Netherlands Institute of International Relations. Diciembre de 2018.

6 TILLES, Daniel. «Poland unveils “most radical plan in Europe” for ending Russian energy imports», Notes from Poland. 30 de marzo de 2022.

7 EUROPEAN COMMISSION. «EU-U.S. LNG Trade. U.S. liquefied natural gas has the potential to help match EU gas needs». 2022.

8 ANADOLU AGENCY. «US LNG Price up to 40% higher than Russian gas: Novak». 2018.

9 BOEHM, Lasse. «Russia’s war on Ukraine: Implications for EU energy supply». European Parliament Research Service. Marzo de 2022.

10 Entre las empresas constructoras del Nord Stream 2 se encuentran Uniper (Alemania), Wintershall (Alemania), Engie (Francia), OMV (Austria) y Shell (anglo-holandesa).

11 BIDEN, Joe y VON DER LEYEN, Ursula. «United States and European Commission announce Task Force to reduce Europe’s dependence on Russian fossil fuels», Fact Sheet – White House. 25 de marzo de 2022.

12 EUROPEAN COMMISSION. «REPowerEU Plan: Communication from the Commission to the European Parliament, the European Council, the Council, the European Economic and Social Committee of the Regions». 18 de mayo de 2022.

13 HECKING, Claus. «Ongoing dependence on Russian energy. The natural gas continues to flow», Der Spiegel. 10 de junio de 2022.

14 STERGIOU, Andreas. «EU – Russia antagonism in South-Eastern Europe: The energy factor», Institutionalist Perspectives on Development. 2018, pp. 211- 233.

15 WILSON, Alex y LASSE, Boehm. «EU gas storage and LNG capacity as responses to the war in Ukraine». European Parliament Research Service. Mayo de 2020.

16 Idem.

17 RATNER, Michael. «The role of Russian natural gas». Congressional Research Service. 23 de marzo de 2022.

18 Idem.

19 FRANCIS, Daniel. «US targets Putin’s pipelines from Baltic Sea to Balkans», Atlantic Council. 20 de enero de 2021.

20 U.S. DEPARTMENT OF ENERGY. «Liquefied Natural Gas (LNG) Exports». U.S. Department of Energy. Enero de 2022.

21 COMISIÓN DE ASUNTOS EXTERIORES, CONGRESO DE LOS DIPUTADOS, representantes de los países bálticos, fecha…

22 RATNER, Michael. Op. cit.

23 Idem.

24 RUSSELL, Martin. «The Nord Stream 2 pipeline. Economic, environmental and geopolitical issues». European Parliament Research Service. Julio de 2021.

25 CEPCONSULT. «The interest of Poland in the European energy project Northern Gas Corridor». 2018.

26 JIRUSEK, Martin. «Turk Stream is South Stream 2.0–has the EU done its homework this time?», Atlantic Council.

19 de febrero de 2020.

27 GARDING, Sarah E. et al. «Turk Stream: Russia’s Southern pipeline to Europe». Congressional Research Service. 6 de mayo de 2021.

28 FRANCIS, Daniel. Op. cit.

29 STANICEK, Branislav y RUSSELL, Martin. «Russia’s influence in the Western Balkans». European Parliament Research Service. 9 de junio de 2022.

30 MINISTRY OF ENERGY OF THE REPUBLIC OF AZERBAIJAN. «The Southern Gas Corridor». 2022. Disponible en: https://minergy.gov.az/en/layiheler/cenub-qaz-dehlizi_2196

31 O’ROURKE, Ronald (coord.). «Changes in the Arctic: Background and issues for Congress». Congressional Research Service. 24 de marzo de 2022.

32 ARCHICK, Kristin. «The Nordic countries and the U.S. relations». Congressional Research Service. 10 de junio de 2022.

33 Solo los Estados miembros del Consejo Ártico tienen derecho de voto. Los Estados con estatuto de observador permanente son los siguientes: Francia, Alemania, Reino Unido, Italia, Países Bajos, Polonia, España, China, India, Japón, Corea del Sur y Singapur. A la UE le fue denegado el estatuto de observador permanente en 2009 y 2013.

34 ARCHICK, Kristin. Op. cit.

35 MIX, Derek E. «The United States and Europe: Current issues». Congressional Research Service. 3 de febrero de 2015.

36 O’ROURKE, Ronald (coord.). Op. cit.

37 WELT, Cory (coord.). «US sanctions on Russia». Congressional Research Service. 18 de enero de 2022, pp. 56.

38 SOLSVIK, Terje. «Equinor exits Russia joint ventures, transfers assets to Rosneft», Arctic Today. 25 de mayo de 2022.

39 ZHOU, Laura. «Chinese firms “told to stop work on Russian Arctic LNG 2 project” due to EU sanctions», South China Morning Post. 20 de mayo de 2022.

40 EUROPEAN COMMISSION. «Joint Communication to the European Parliament and the Council: An integrated European Union Policy for the Arctic». 2016, pp. 1-17.

41 Idem.

42 STILL, James. «Special Report: The Arctic», The Economist. 15 de junio de 2012.

43 WELT, Cory (coord.). Op. cit., p. 56.

44 STAALESEN, Atle. «Arctic Council chairman warns against Nordic NATO expansion», Artic Today. 20 de mayo de 2022.

45 THOMAS, Nilsen. «Russia showed “more caution and restraint” in Arctic over past 18 months, says Norwegian Intelligence», The Barents Observer. 11 de febrero de 2022.

46 THE STATE COUNCIL INFORMATION OFFICE OF THE PEOPLE’S REPUBLIC OF CHINA. «China’s Artic Policy», White Paper. 2018, pp. 1-11.

47 O’ROURKE, Ronald (coord.). Op. cit.