La empresa española ante el COVID-19

El pasado mes de diciembre, se originaba en la ciudad china de Wuhan la pandemia por COVID-19 que en dos meses ha pasado de ser una epidemia localizada a una crisis sanitaria global que afecta a todos los continentes y que, por el momento, ya se ha traducido en revisiones a la baja de las previsiones de crecimiento para la economía global y las de los principales mercados del mundo.

La OCDE anunció a principios de marzo que la economía mundial crecerá en 2020 la mitad que en 2019 en el peor de los escenarios (un 1,5 frente al 3,2 del año pasado). Por su parte, el FMI ha alertado de que mientras que en 2019 la economía española continuó creciendo con mayor rapidez que la media de la eurozona, las perspectivas para 2020 son ahora sumamente inciertas ante la evolución del impacto del coronavirus.

Gobiernos y empresas de todos los países afectados han puesto en marcha medidas para frenar, por un lado, la rápida expansión del virus entre la población y, por otro, paliar las consecuencias económicas de la pandemia. En España, tal y como se recoge en esta encuesta llevada a cabo entre el 9 y el 11 de marzo, las empresas han dado prioridad al refuerzo de las medidas de higiene, la reducción de los viajes de los empleados, la suspensión de eventos numerosos o el fomento del del teletrabajo, encaminadas sobre todo a la salvaguarda de la salud pública.

A su vez, demandan del Gobierno coordinación y comunicación clara para trabajar de la mano, así como medidas regulatorias y fiscales excepcionales para evitar que la crisis por Covid-19 se convierta en el cierre de empresas y la pérdida de puestos de trabajo.

Aunque, en estos momentos, más de la mitad de las empresas españolas todavía no cuentan con un plan de continuidad de negocio, será fundamental ponerse en marcha para asegurar que los procesos centrales de las empresas pueden continuar en los diferentes escenarios potenciales. El mantenimiento de la cadena de suministro o la gestión de recursos humanos son también aspectos muy relevantes que tendrán que gestionarse teniendo en consideración las recomendaciones y medidas que ponga en marcha el Gobierno.

“Debido a la incertidumbre generada por el COVID-19 y su impacto en las perspectivas de crecimiento, es importante contemplar en los planes de continuidad tanto factores operativos como regulatorios y financieros. Aspectos como la continuidad de los procesos centrales de su negocio en los diferentes escenarios potenciales, el control de la tesorería, el mantenimiento de la cadena de suministro o la gestión de recursos humanos son algunos de los aspectos más relevantes a contemplar”, según Hilario Albarracín, presidente de KPMG en España.

El impacto del COVID-19 se deja notar en la percepción que tiene la empresa española de la coyuntura económica nacional y, sobre todo, en sus expectativas para los próximos doce meses.

El porcentaje de empresarios que califica la situación económica actual como buena o muy buena ha descendido entre diciembre de 2019 y marzo de 2020 del 38% al 33%. En la primera semana de marzo, la mayoría (el 58%) califica la situación económica actual como regular (gráfico 1).

A un año vista, la diferencia se amplía. El 70% de los empresarios y directivos encuestados en la semana del 9 de marzo estima que la economía española irá a peor en 2020, frente al 59% que así lo consideraba en la encuesta llevada a cabo entre diciembre y enero (gráfico 2).

La empresa española anticipa ya el impacto del COVID-19 en sus principales magnitudes de negocio. Las expectativas de facturación y contratación disminuyen notablemente mientras que se moderan los plantes de inversión e internacionalización respecto a los expresados dos meses atrás.

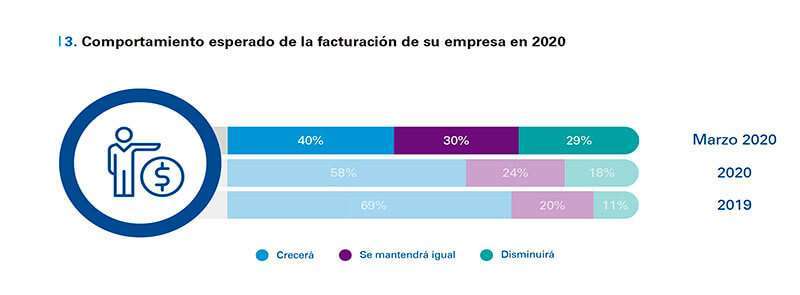

A mediados de marzo de 2020, el 40% de los empresarios y directivos encuestados anticipa que su facturación crecerá a lo largo del año 2020, un descenso de 18 puntos porcentuales respecto a lo expresado entre diciembre y enero, cuando un 58% esperaba aumentar ventas.

En el extremo contrario, se incrementa el porcentaje de quienes anticipan un descenso en su facturación desde el 18 hasta el 29% (gráfico 3).

En cuanto al empleo, el porcentaje de directivos que anticipa que tendrá que reducir su plantilla se incrementa desde el 22% hasta el 28%. Del mismo modo, aquellos que esperan contratar más se reducen del 36% al 23%. La inclinación mayoritaria en estos momentos es a mantener estable la plantilla (gráfico 4).

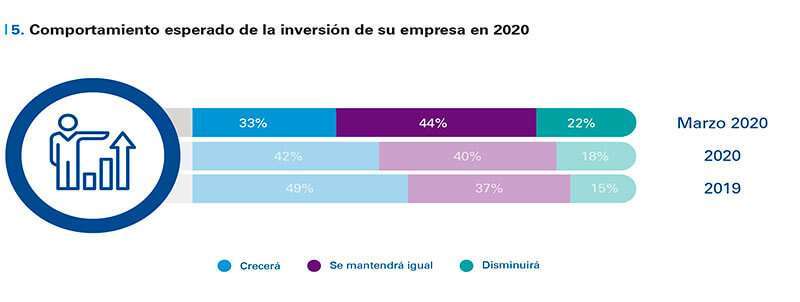

Los planes de inversión también se verán alterados. El 33% espera incrementarla en 2020, un descenso de 9 puntos porcentuales respecto a la encuesta llevada a cabo entre diciembre y enero. A pesar de todo, solo un 22% anticipa disminuir su nivel de inversión que se mantendrá estable para el 44% (gráfico 5).

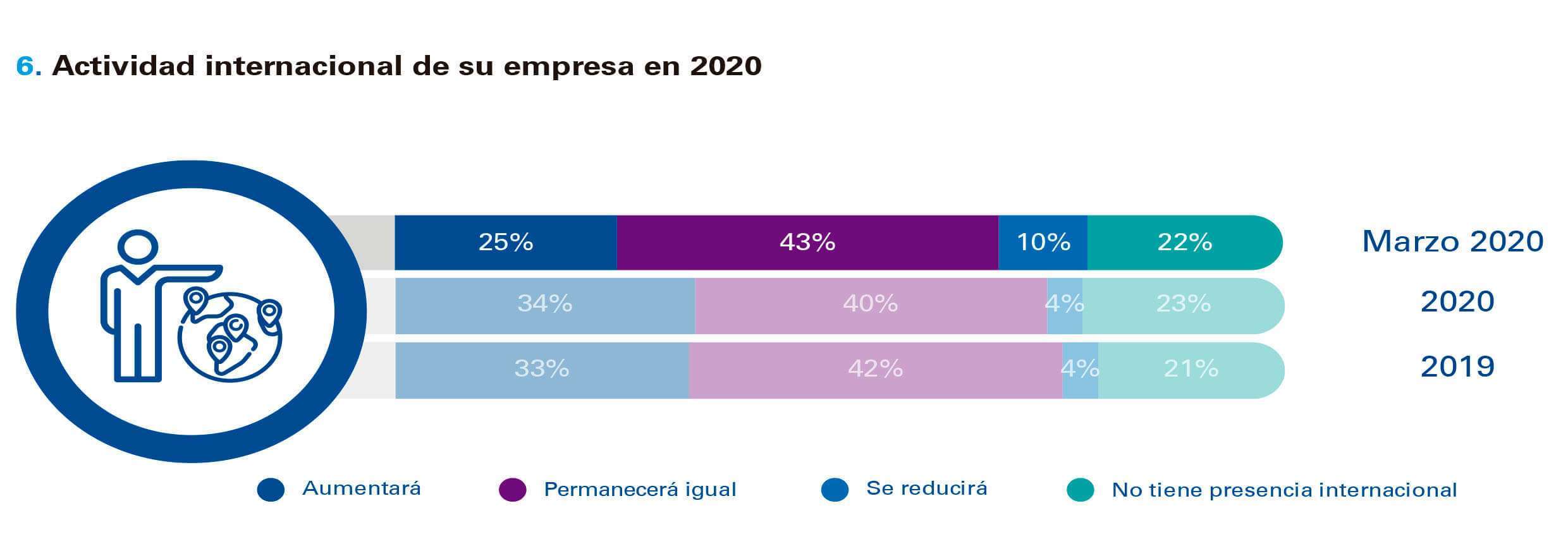

También la internacionalización se verá afectada por el cambio en la coyuntura generado por el COVID-19. El porcentaje de empresarios y directivos que va a reducir la actividad internacional se incrementa hasta el 10%. A su vez, descienden del 34 al 25% quienes esperan incrementar su internacionalización.

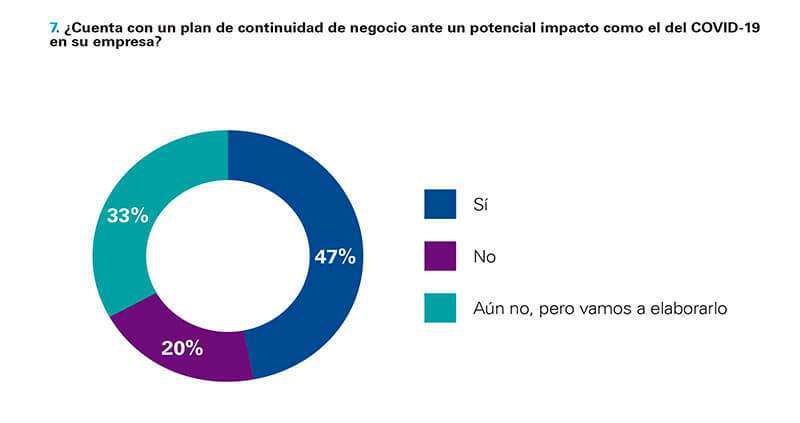

La crisis generada por la expansión en España y a escala global del COVID-19 está alterando ya el funcionamiento cotidiano de las empresas. Ante esto, menos de la mitad cuentan con un plan de contingencia ya en marcha (47%) (gráfico 7).

Un 33% no ha elaborado un plan de continuidad, aunque prevé hacerlo. Dos de cada diez, sin embargo, no lo contemplan.

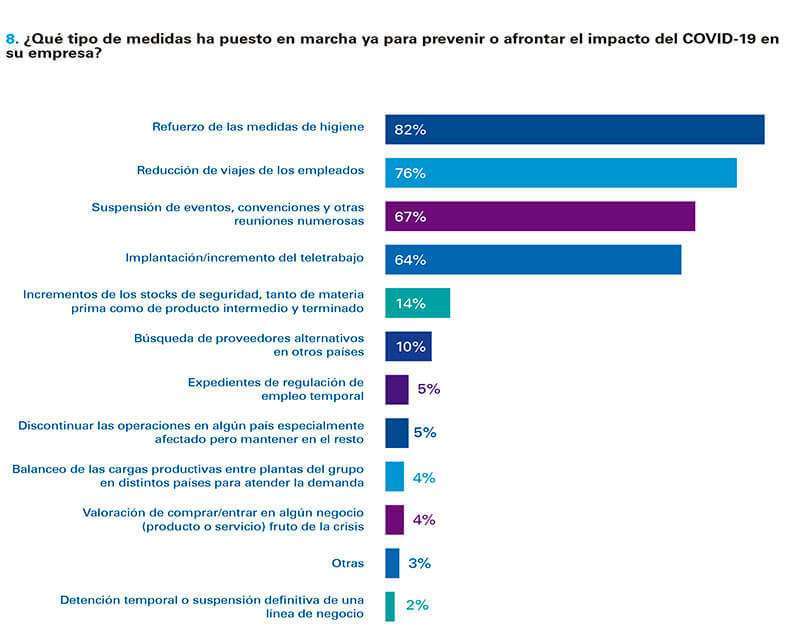

Lo que sí están haciendo mayoritariamente las empresas españolas es implementar medidas para prevenir o afrontar el impacto del COVID-19 en su empresa.

Ocho de cada diez directivos aseguran que su empresa ha reforzado las medidas de higiene. A continuación, un 76% está reduciendo los viajes de sus empleados y un 66% ha suspendido eventos, convenciones y otras reuniones numerosas.

La implantación o incremento del teletrabajo es la cuarta medida más aplicada por las empresas españolas, señalada por un 63% de las empresas.

En el extremo opuesto, los expedientes de regulación de empleo temporal (ERTES), la detención de las operaciones en países de riesgo o la valoración de entrar en negocios oportunistas son medidas residuales en el conjunto del tejido empresarial (gráfico 8).

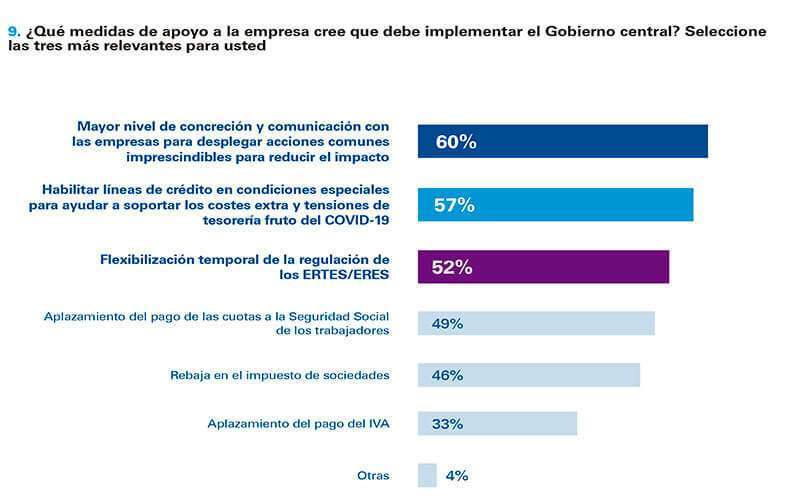

Las tres medidas de apoyo que mayoritariamente piden las empresas al Gobierno para ayudarles a afrontar las consecuencias del COVID-19 tienen que ver con la comunicación, el apoyo financiero y la flexibilización de la regulación laboral. En primer lugar, las empresas demandan claridad y concreción en las comunicaciones para desplegar acciones coordinadas para reducir el impacto potencial de la pandemia (59%) (gráfico 9).

En segundo lugar, piden habilitar líneas de crédito en condiciones especiales para que los costes extra y las tensiones de tesorería que se generen a raíz de la situación no supongan un riesgo de supervivencia para las empresas.

Asimismo, la mitad de las compañías encuestadas esperan una flexibilización temporal de la regulación de los expedientes de regulación de empleo (ERTES/ERES). Otras medidas de carácter fiscal como el aplazamiento del pago de las cuotas a la Seguridad Social o la rebaja del impuesto de sociedades son también relevantes para casi la mitad de las empresas participantes.

La empresa española ante el COVID-19 recoge las respuestas de 676 directivos y empresarios españoles de 25 sectores a una encuesta llevada a cabo entre el 9 y el 11 de marzo por KPMG y CEOE en la que se sondean sus expectativas ante la evolución de la economía española, sus sectores y sus principales magnitudes de negocio, así como las medidas implementadas y contempladas para hacer frente al impacto del COVID-19.

Las respuestas relativas a situación actual de la economía española, perspectivas para 2020 así como expectativas de evolución de la facturación, inversión, plantilla e internacionalización actualizan, por su parte, las recogidas en el informe Perspectivas España 2020 publicado recientemente en base a una encuesta llevada a cabo entre diciembre de 2019 y enero de 2020, antes de que se agudizará la incidencia del COVID-19 en España y en Europa.

Debido a la situación excepcional que atraviesa la economía, KPMG y CEOE actualizarán este informe quincenalmente, para aportar mayor visibilidad a las empresas y actores económicos.