La inversión china se desploma en España, el resto de Europa y América del Norte

En el primer semestre de 2019, la inversión china en España ha alcanzado los 10 millones de dólares, lo que supone una reducción del 99% en comparación con el valor que la misma obtuvo durante los seis primeros meses de 2018: unos 1.100 millones de dólares. En total, desde 2015, China ha invertido en España más de 4.000 millones de dólares, por lo que los 10 millones desembolsados durante los seis primeros meses de este año suponen una reducción drástica y sin precedentes.

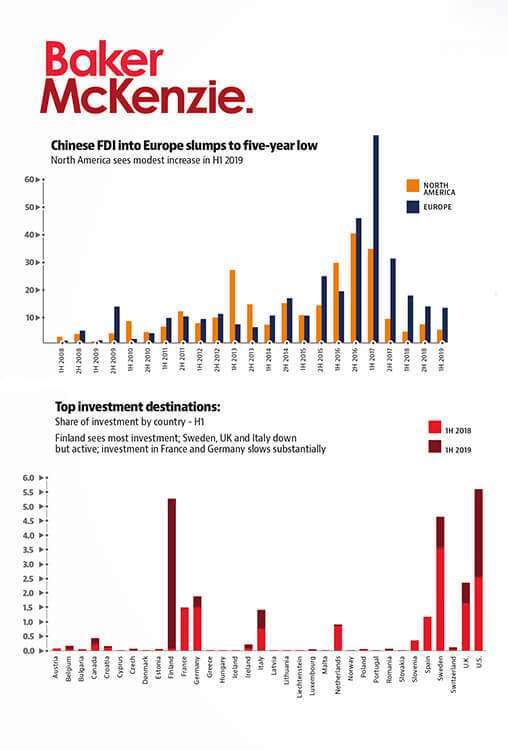

Estos datos, proporcionados por el despacho Baker McKenzie, se engloban en un contexto más amplio donde la inversión del gigante asiático en Occidente ha sufrido una fuerte caída. Así, el informe revela que las empresas chinas solo invirtieron 12,3 mil millones de dólares en Europa y América del Norte en el primer semestre de 2019, lo que significa un 18% menos que en el mismo periodo del año pasado y el nivel de actividad más bajo desde 2014.

Cabe destacar, en este punto, que la inversión china llegó a su punto álgido en el territorio comunitario en el primer semestre de 2017 con 53,9 mil millones de dólares. Por su parte, en América del Norte, el valor máximo se produjo en el segundo semestre de 2016, con una inversión cifrada en 28,4 mil millones de dólares.

Ahora, los datos que ilustran la inversión en el primer semestre de 2019 son desalentadores y plantean un escenario “poco optimista” para lo que queda de año: de los 12,3 mil millones chinos, 3,3 mil millones se dirigieron a América del Norte, mientras que los 9 mil millones restantes tuvieron como destino Europa.

Estos datos alumbran otra serie de conclusiones: el viejo continente recibe tres veces más flujo inversor chino que América del Norte, una tendencia que se ha acrecentado con los últimos episodios de la guerra comercial entre Estados Unidos y China, que se han materializado en la imposición de tarifas arancelarias entre las dos potencias. Las tensiones entre ambas, que han sacudido la economía global, parecen no tener visos de resolverse a corto plazo.

El presidente estadounidense, Donald Trump, auguraba en su cuenta de Twitter este domingo “un gran futuro para Estados Unidos”, pues su economía “es la mejor del mundo, de lejos”, motivado porque “China se está comiendo los aranceles” (“China eating Tarrifs”, es el mensaje original). Horas antes, sin embargo, publicaba que: “¡Lo estamos haciendo muy bien con China y estamos hablando!”. Dos mensajes contradictorios en apenas una hora no presentan un escenario estable para el desarrollo de la economía global, al menos, por el momento.

De acuerdo con la socia de fusiones y adquisiciones en el despacho de Baker Mckenzie, Maite Díez, las principales razones de la caída de las operaciones de inversión china se orientan en esta línea: “Son los controles de capital establecidos por el Gobierno de Pekín, las tensiones comerciales con Estados Unidos y el endurecimiento progresivo de las inversiones chinas en los principales países receptores”. Estos fundamentos han sido recogidos por el socio comercial de Baker McKenzie en Washington, Rod Hunter: “Si bien los principales impulsores de los niveles más bajos de inversión saliente en China son la política y la economía domésticas chinas, las políticas regulatorias en los mercados avanzados están teniendo efectos”.

Del mismo modo, se ha manifestado la directora de fusiones y adquisiciones para Hong Kong/China de Baker Mckenzie, Tracy Wut: “Con un trasfondo geopolítico turbulento, los ejecutivos chinos se han vuelto más selectivos en sus acuerdos e inversiones extranjeras”. No obstante, Wut ha asegurado que “todavía hay mucho capital chino buscando una casa a nivel mundial”, si bien lo que no persiguen los inversores chinos “es comprar riesgos políticos y regulatorios en un entorno externo incierto”.

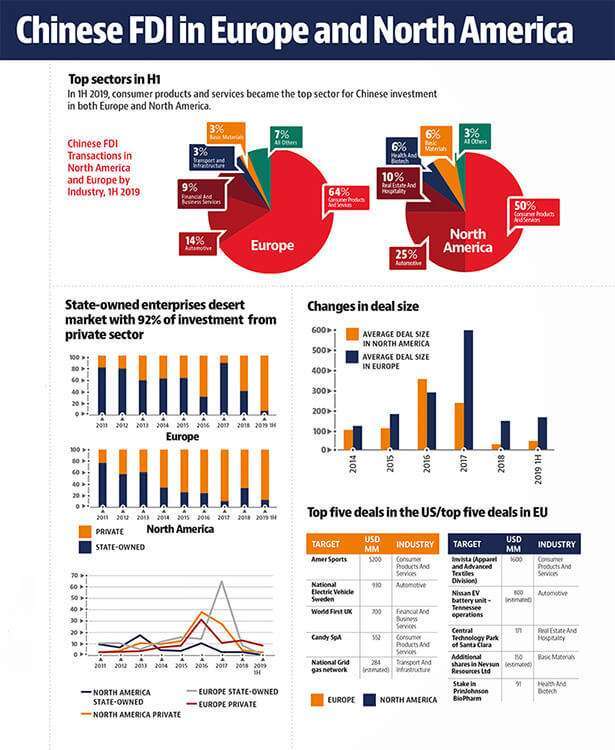

El informe de Baker McKenzie también expone que “los inversores estatales se quedan en casa por completo”: en Europa, la participación estatal en el conjunto de las inversiones se ha reducido al 6%, mientras que en América del Norte ha caído hasta el 8% del total.

Según explica el despacho, Finlandia ha recibido la mayor inversión procedente de China, seguido de Suecia, Reino Unido e Italia, que, a pesar de haber registrado bajadas, continúan activos. Los dos motores europeos por excelencia, Francia y Alemania, también han experimentado una reducción de la inversión china (97% y 75%, respectivamente) y siguen desacelerándose “sustancialmente”, como se asevera en el informe.

El presidente de Baker McKenzie-EMEA-China Group, Thomas Gilles achaca este escenario a la intensificación del escrutinio sobre la IED (Inversión Extranjera Directa): “A medida que Europa se mueva para continuar implementando nuevas directrices sobre la evaluación de la IED, los inversores chinos probablemente se enfrentarán a un mayor escrutinio”, que podría llegar a ser “especialmente desafiante”. Por ello, Gilles asegura que la reversión de la tendencia depende de la nueva línea de actuación que se ejerza desde la recién elegida Comisión Europea: “El enfoque más amplio de la política de China bajo la nueva Comisión de la UE después de que asuma el cargo en otoño es otro factor importante que podría afectar a la inversión futura”.

Respecto a los datos de los primeros seis meses de 2019 y en cuanto a la distribución sectorial, Baker McKenzie revela que los productos y servicios de consumo y la automoción representaron las tres cuartas partes del valor total de la inversión. En el campo del sector automotriz, sobresale un acuerdo logrado en este periodo: la compañía china Evergrande adquirió el 51% en el fabricante de automóviles eléctricos NEVS (National Electric Vehicle Sweden) por 930 millones de dólares. Otros sectores que también se configuraron como destino de la inversión fueron las finanzas, el transporte y las infraestructuras.

A pesar de que los 3,3 mil millones de dólares que ha recibido América del Norte en concepto de inversión china en el primer semestre de 2019 suponen “el nivel más bajo de actividad desde 2014” – junto con los datos europeos – cabe destacar que la región ha experimentado un crecimiento del 19% en comparación con el mínimo histórico registrado el año pasado. Del aumento ha sido responsable, en exclusiva, Estados Unidos, pues Canadá se ha mantenido constante.

Entre los acuerdos que han contribuido a ello, sobresale la compraventa del negocio de ropa y textiles de la compañía estadounidense Invista por parte del grupo chino Shandong Ruyi por un valor de 1,6 mil millones de dólares. Los sectores de la salud, la biotecnología y los materiales básicos también obtuvieron financiación procedente del gigante asiático.

No obstante, con el recrudecimiento de la guerra comercial, es previsible que el crecimiento se detenga y llegue una desaceleración más profunda en los vínculos entre China y la región norteamericana, con especial incidencia en Estados Unidos: “Las disputas comerciales y la incertidumbre en la relación más amplia entre Estados Unidos y China podrían aumentar más”, motivado por varias razones: “El año que viene veremos cambios regulatorios importantes que darán forma a los mercados de capitales. EEUU extenderá los procedimientos de investigación previa a la inversión en empresas estadounidenses que manejan datos personales ‘sensibles’, y requerirá una licencia para la transferencia a China de ciertas tecnologías emergentes. Mientras tanto, EEUU podría prohibir el uso de ciertos componentes de fuentes chinas que operan en EEUU”, explica Rod Hunter.