El futuro de la relación España-Marruecos: hacia una cadena de valor euromediterránea

Las relaciones económicas entre España y Marruecos se fundamentan en un vínculo complementario.

Las relaciones económicas entre España y Marruecos han pasado de descansar en una serie de medidas económicas voluntaristas para amortiguar los conflictos políticos (teoría del colchón de intereses) a fundamentarse en un vínculo económico interdependiente y complementario, basado en la inserción en una misma cadena de valor.

En este artículo se tratará de demostrar cómo, a partir de la integración económica de Marruecos con la Unión Europea, España y el vecino magrebí han ido desarrollando una cadena regional de valor (CRV), especialmente relevante en el sector automoción, y que replica, en cierto modo, lo sucedido entre México y EEUU tras la entrada en vigor del NAFTA (Tratado de Libre Comercio de América del Norte). Esta CRV estaría, además, posicionada de manera privilegiada de cara al futuro, dado el contexto actual de «globalización ralentizada», que estaría provocando el acortamiento de las cadenas de valor a nivel global.

Las relaciones entre España y Marruecos se han caracterizado históricamente por ser particularmente complejas y conflictivas. Desde la independencia de Marruecos en 1956, las relaciones bilaterales han estado marcadas por la existencia de conflictos cíclicos. El contencioso del Sahara Occidental, los problemas en materia de pesca y competencia agrícola, la migración o la reclamación marroquí de Ceuta y Melilla son sucesos que reflejan estas continuas tensiones políticas y diplomáticas entre los dos países.

No obstante, a partir de los años ochenta, España optó por el pragmatismo y el realismo político primando los intereses mutuos y la cooperación sobre el conflicto. Esto se plasmó de manera particular en 1991 con la firma del Tratado de Amistad, Buena Vecindad y Cooperación. Tras este acuerdo, las relaciones políticas y económicas entre ambos países adquirieron un nuevo enfoque.

Dicho tratado, basado en principios de tolerancia, convivencia y respeto mutuo, se firmó con el objetivo de evitar recurrir al uso de la fuerza en caso de conflicto, y proponía para ello la celebración de Reuniones de Alto Nivel periódicas entre los jefes de Gobierno y determinados ministerios de ambos países. Fue en estos años en los que los representantes de la política exterior española acuñaron el término de «colchón de intereses» como guía para la elaboración de una red de relaciones económicas y comerciales que produjese beneficios mutuos y, a su vez, sirviese para amortiguar las tensiones políticas entre los dos países. Bajo el paraguas de esta teoría, formulada, entre otros, por Jorge Dezcallar y Miguel Ángel Moratinos, se buscó de manera voluntarista promover la creación de un tejido empresarial español en Marruecos.

Como consecuencia de la mejora de las relaciones políticas durante la década de los noventa, los intercambios comerciales entre los dos países se intensificaron, además de producirse un aumento significativo en el volumen de inversión española en el país. Así, entre 1991 y 2000, el promedio de progresión de la inversión española en Marruecos fue de un 47,8%, mientras que para el conjunto de las inversiones extranjeras este promedio no superó el 34,7% (Valle Muñoz, 2007). Durante esta década se consolidaron dos grandes proyectos: la construcción del gaseoducto Magreb-Europa y la instalación de la primera interconexión eléctrica entre España y Marruecos, además de concretarse la adjudicación de la segunda licencia de telefonía móvil al consorcio liderado por Telefónica.

Más adelante, la crisis de 2001-2003, intensificada por el incidente de la isla de Perejil, marcó una ruptura con la etapa anterior, evidenciando las limitaciones de la teoría del «colchón de intereses» para garantizar la estabilidad de las relaciones diplomáticas. Aun así, entre los años 2001 y 2003 los intercambios comerciales entre los dos países crecieron un 27% (Estacom, 2019).

La normalización de las relaciones, en febrero de 2003, trajo consigo una intensificación en la actividad de las empresas españolas en el país alauí. Durante el año 2003, Red Eléctrica de España y la Oficina Nacional de la Electricidad (ONE) de Marruecos firmaron un acuerdo para instalar el segundo circuito de la conexión eléctrica entre los dos países y Repsol firmó con la Oficina Nacional de Investigación y Explotación Petrolera (ONAREP) un acuerdo que permitiría a la empresa española hacer prospecciones en una zona del Atlántico entre las ciudades de Tánger y Larache (Larramendi Martínez, 2003).

En paralelo al desarrollo de las relaciones bilaterales, las relaciones euromediterráneas cogieron vuelo a partir de la firma de la Declaración de Barcelona en 1995, que dio pie al Acuerdo de Asociación UE-Marruecos, en vigor desde marzo de 2000. El Acuerdo de Asociación preveía amplios compromisos de liberalización comercial mutua, incluyendo la liberalización de bienes industriales y productos agrícolas, pesqueros y transformados, que no entrarían en vigor hasta el año 2012.

La cooperación entre la UE y Marruecos se fortaleció aún más con la Política Europea de Vecindad (PEV) lanzada por la UE en 2003, y pocos años más tarde, en 2008, Marruecos se consolidaba como un socio privilegiado de la UE al convertirse en el primer país de la región al que la Unión Europea le otorgaba un Estatuto Avanzado. Ambas partes manifestaron su voluntad para que el Estatuto Avanzado, en su dimensión económica, permitiese el establecimiento de una zona económica común entre las dos regiones. Para ello, las relaciones debían pasar por el acercamiento de la normativa marroquí al acervo comunitario y por la firma de un acuerdo de libre comercio profundo y completo (European External Action Service, 2008).

Otro hito, si bien éste de carácter empresarial, de las relaciones de Marruecos con la Unión Europea, se produjo en 2007 con la firma por parte de las autoridades marroquíes y del grupo Renault-Nissan de un acuerdo para la puesta en marcha del proyecto automovilístico más grande del norte de África. Este acuerdo supuso la instalación de una planta productiva en Tánger, con una inversión de más de 600 millones de euros y una capacidad de producción que alcanza, hoy en día, los 400.000 vehículos. La inauguración de la fábrica en febrero de 2012 atrajo a una amplia red de proveedores tanto locales como internacionales, permitió la aparición de una industria auxiliar a proximidad de la factoría y, en términos generales, sirvió como locomotora para el desarrollo del sector automovilístico en el país (Vidizan- Auktor & Hahn, 2017).

Coincidiendo en el tiempo con la inauguración de la fábrica de Renault, en 2012 se hizo efectivo el desmantelamiento arancelario definitivo de los productos industriales dentro del Acuerdo de Asociación entre la Unión Europea y Marruecos y, unos meses más tarde, en octubre del 2012, entró en vigor el Acuerdo de Asociación para los productos agrícolas, agrícolas transformados y productos pesqueros.

En este contexto surgió un nuevo paradigma como guía de las relaciones económicas y comerciales bilaterales entre España y Marruecos, y que no es otro que el de la integración de las empresas de estos países en una misma cadena de valor a ambos lados del Estrecho, en función de las ventajas comparativas respectivas. Las reformas económicas llevadas a cabo por las autoridades marroquíes, especialmente aquellas que facilitaron la creación de zonas francas; el desarrollo de las infraestructuras y, en particular, las construcciones del puerto de Tánger Med y la fábrica de Renault-Nissan; y la eliminación definitiva de los aranceles a los productos industriales entre Europa y Marruecos, son sin duda los hitos que dieron lugar a este nuevo modelo, que rige actualmente las relaciones económicas y comerciales bilaterales entre España y Marruecos.

Así, las relaciones económicas y comerciales entre ambos pasan de ser un mero instrumento de política exterior para amortiguar las tensiones políticas, de acuerdo con la teoría del «colchón de intereses», a un fin en sí mismas. El marco económico euromediterráneo, con sus carencias, proporciona mecanismos para despolitizar las relaciones económicas y suponen un factor añadido de estabilidad. Gestionar políticamente las relaciones económicas y comerciales en un mundo globalizado es tarea compleja. Por tanto, es sin duda una buena noticia la inserción de estas en este nuevo modelo de integración económica bilateral, basado en el aprovechamiento mutuo de nuestras ventajas comparativas respectivas en sectores como la automoción, el textil o la agroindustria.

Una de las manifestaciones más claras del proceso de globalización ha sido la fragmentación de los procesos de producción y el surgimiento de las cadenas globales de valor, o CGV (Peña, Bonet, y Moreno, 2013). Las CGV pueden definirse como el conjunto de actividades o etapas de producción que se realizan en diferentes países y que son requeridas para la elaboración y venta de bienes y servicios finales (Prades y Villanueva, 2017).

Las relaciones comerciales entre España y Marruecos son, desde el año 2012, un ejemplo de esta nueva realidad en la economía global actual. Dichas relaciones no se basan ya en el intercambio comercial interindustrial de bienes agrícolas por manufacturas, sino en la integración de las operaciones de las empresas españolas y marroquíes en una misma cadena de valor.

Esta integración en la cadena de valor ha permitido que en el periodo 2012-2018 se hayan duplicado los flujos comerciales bilaterales, tanto en exportaciones como en importaciones, hasta alcanzar, prácticamente, los 15.000 millones de euros, lo que supone el 17% del PIB marroquí. Todo esto ha supuesto que España, hoy en día, sea el primer proveedor y cliente de Marruecos, superando a Francia como primer socio comercial desde 2012, según datos de Eurostat, y desde 2014, según datos marroquíes de Office des Changes. Además, las relaciones se han vuelto más equilibradas y complementarias. En concreto, la tasa de cobertura comercial ha pasado del 170% en 2012 al 115% en mayo de 2019.

Esta nueva dinámica económica entre Marruecos y España replica, a pequeña escala, el modelo económico bilateral que se instauró entre EEUU y México tras la firma del Tratado de Libre Comercio de América del Norte (en adelante TLCAN o NAFTA) en 1994. Este modelo se basa también en la inserción de ambos países en una misma cadena de valor, siendo especialmente destacado en la industria automotriz. La mayor parte del aumento en los flujos del comercio entre estos dos países se debió a la inserción en la cadena bilateral, y la distribución geográfica se hizo en función de las ventajas comparativas respectivas, produciéndose una especialización en la exportación de bienes intermedios (aguas arriba) por parte de EEUU y de bienes finales (aguas abajo) por parte de México.

De este modo, el aumento en el flujo de bienes intermedios exportados de EEUU a México y el aumento de las importaciones de productos terminados de origen mexicano por parte de EEUU favorecieron que las regiones fronterizas de estos dos países se consolidaran como un centro de producción de gran importancia para la industria a nivel global. En concreto, la producción mexicana de vehículos ligeros pasó de representar un 6% de la producción total norteamericana de dichos bienes en 1999 a un 19% en 2012 (Klier y Rubenstein, 2013). Asimismo, el NAFTA fue determinante para el auge del comercio intraindustrial en la década de 1990, tanto en el comercio total mexicano como en el bilateral con EEUU, y ha sido especialmente notable en el capítulo de automóviles, sus partes y accesorios (el comer- cio intraindustrial mexicano correspondiente al capítulo de automóviles y sus partes se incrementó un 45% entre los años 1993 y 1999) (León González Pacheco y Dussel Peters, 2001).

Con el objetivo de analizar si las relaciones comerciales bilaterales entre Marruecos y España replican, a pequeña escala, el modelo bilateral entre EEUU y México tras la entrada en vigor del NAFTA se analizará, a continuación, la evolución del comercio intraindustrial entre España y Marruecos, haciendo uso del índice de Grubel lloyd, y también se examinará si se replica el patrón de especialización a través de la observación de los datos de bienes intermedios y finales. No obstante, con el fin de obtener una panorámica previa de la evolución de las relaciones económicas bilaterales, se procederá, en un primer momento, a la observación de los flujos comerciales y de la evolución de los índices de intensidad exportadora e importadora de ambos países con el fin de observar la especialización geográfica relativa que estos muestran.

Para este estudio, el periodo objeto de análisis comprenderá los años 2011 a 2018, siendo 2011 el año anterior a la entrada en vigor del acuerdo de libre comercio (ALC) de bienes industriales y a la puesta en funcionamiento de la fábrica de renault.

2.1. Flujos comerciales bilaterales

La Tabla 1 contiene tanto los datos de exportación e importación de España con distintos

países y zonas geográficas en dos momentos discretos en el tiempo, los años 2011 y 2018, como el porcentaje de crecimiento del total de los flujos comerciales en este periodo. Como puede observarse en dicha tabla, los flujos comerciales con la región del Magreb muestran un incremento significativo del 38%. De todos los países analizados, los flujos comerciales con Marruecos presentan la mayor tasa de crecimiento, un 51%. De hecho, puede constatarse que tanto las exportaciones como las importaciones españolas a este país se han duplicado durante el periodo de análisis.

2.2. Intensidad exportadora e importadora

La tabla 2 recoge los índices de intensidad exportadora e importadora (iiE y iii), que sirven para determinar si el valor del comercio entre dos países es mayor o menor que lo que podría esperarse sobre la base de su importancia en el comercio mundial (The World Bank Group, 2010). Los índices de mayor intensidad comercial con España los obtiene Portugal, y en segundo lugar, Marruecos.

No obstante, se aprecia que, en el periodo analizado, dichos índices han aumentado en mayor proporción en el caso de Marruecos que en el de Portugal. Además, los flujos comerciales españoles son más intensos con la región del Magreb, por el peso relativo de Marruecos, que con el conjunto de la Unión Europea y por supuesto que con China y Brasil. En general, los datos anteriores denotan una importancia significativamente elevada y creciente de Marruecos en los flujos comerciales españoles, tanto en lo que se refiere a las exportaciones como a las importaciones.

2.3. Comercio intraindustrial

Según Grubel y Lloyd (1975), el comercio intraindustrial se define como el intercambio comercial, entre dos países, de bienes pertenecientes a la misma industria. Este comercio intraindustrial puede ser de tipo horizontal, referido a la transacción de productos diferenciados pero que se encuentran en el mismo pro- ceso de producción, o vertical, referido al intercambio de bienes en distintos estados de elaboración, y que implica, por tanto, la fragmentación de la cadena de producción en distintos países (León Gonzalez Pacheco y Dussel Peters, 2001).

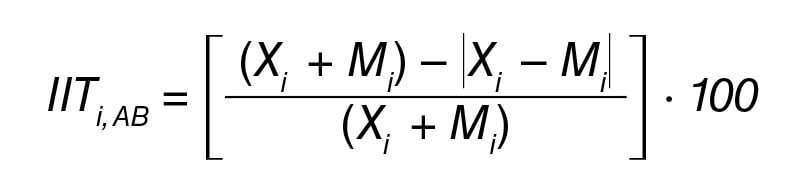

Para analizar la presencia de comercio intraindustrial en los intercambios de Marruecos y España se empleará el índice de Grubel-Lloyd, siguiendo la siguiente fórmula:

Se considerará el capítulo 87 (vehículos automóviles, tractores, velocípedos y demás vehículos terrestres; sus partes y accesorios) como caso específico de estudio, ya que se trata del primer sector de exportación español con destino Marruecos.

De acuerdo con los datos analizados, el índice de Grubel-lloyd muestra un incremento del comercio intraindustrial en el comercio de los bienes del capítulo 87, pasando de un 34% en el año 2011 a un 67% en 2018. De este modo, se observa que el intercambio de automóviles y sus accesorios entre ambos países se habría consolidado como un comercio de tipo intraindustrial en los años de estudio, al igual que sucedió entre México y EEUU tras el NAFTA.

Por otra parte, a continuación, se analizará el comercio con un mayor nivel de desagregación, a fin de detallar si el comercio intraindustrial se lleva a cabo dentro de la misma cadena de valor (comercio intraindustrial vertical), y en tal caso, ver el patrón de especialización de ambos países en la cadena de valor. Para ello, se tendrá en cuenta el intercambio de bienes de las partidas a cuatro dígitos dentro del capítulo 87, que comprende tanto automóviles acabados como sus partes y componentes.

De acuerdo con los datos, la participación de las importaciones españolas de origen marroquí de automóviles acabados (correspondientes a la partida 8703, «coches de turismo y demás vehículos automóviles concebidos principalmente para transporte de personas») sobre el total de las importaciones españolas de automóviles y sus partes marroquíes (capítulo 87) pasó de suponer un 44% del total en 2011 a un 71% en 2018.

Por su parte, la participación de las exportaciones españolas a Marruecos de estos bienes sobre el total, en cambio, disminuyó: desde un 51% en 2011 hasta un 28% en 2018.

Por otra parte, la proporción de las importaciones españolas de origen marroquí de las partes y accesorios para automóviles (correspondientes a la partida 8708, «partes y accesorios de vehículos automóviles de las partidas 87.01 a 87.05») sobre el total de las importaciones españolas de automóviles y sus partes de origen marroquí (capítulo 87) se redujo a partir de 2011 desde un 52% hasta un 18%, y el peso de las exportaciones españolas a Marruecos de estos bienes sobre el total de exportaciones de automóviles y sus parte se incrementó desde un 39% en 2011 hasta un 65% en 2018.

En definitiva, como puede constatarse en el Gráfico 1, elaborado a partir de los datos arriba mencionados, desde el año 2012 el patrón de especialización bilateral se asemeja al que se produjo entre México y EEUU, tras el NAFTA. Así, España participaría en la cadena de valor «aguas arriba» y Marruecos, por su parte, se ubica al final de la cadena de valor, participando «aguas abajo».

El comercio intraindustrial entre ambas regiones es por tanto de tipo vertical. Es decir, España se ha especializado en exportar partes y accesorios de automóviles a Marruecos, que luego son incorporados en los vehículos automóviles terminados y exportados de Marruecos a España. De hecho, esto se plasma en la dinámica de las fábricas de Renault en Sevilla y Valladolid, que producen las cajas de cambio y los motores del Dacia Lodgy fabricado en Tánger, Marruecos.

3. Perspectivas de futuro: ¿cómo alcanzar el potencial de la relación económica bilateral?

3. Perspectivas de futuro: ¿cómo alcanzar el potencial de la relación económica bilateral? Entre los años 1990 y 2010, gracias a la reducción de costes de transporte y comunicación, así como de los aranceles, el comercio mundial vivió una época de expansión. Además, la apertura de China al mercado mundial resultó en el traslado de la producción de multinacionales europeas y norteamericanas al país, como consecuencia de sus bajos costes laborales, lo que dio lugar al despliegue de cadenas globales de valor. Según la OCDE, el 70% del comercio mundial se lleva a cabo dentro de estas cadenas globales de valor.

Este proceso de globalización, en cambio, podría estar revirtiéndose, al menos parcial mente. De hecho, varios economistas ya hacen referencia a esta nueva era como de «slowbalisation», o «globalización ralentizada», y nace precisamente de la tendencia mundial creciente de apoyar medidas proteccionistas, así como de las continuas tensiones geopolíticas entre los países, en particular entre EEUU y China.

Por ello, las cadenas globales de valor están acortándose, hasta el punto de que estas pasarían cada vez más a mutar en cadenas regionales de valor. La razón de este acortamiento estriba en los cada vez mayores riesgos políticos y comerciales en los que se incurre al contar con extensas cadenas de suministro, así como en la creciente importancia del servicio al cliente (entrega a domicilio en cortos plazos de tiempo y «customización» del producto), que hace primar la cercanía al cliente sobre la reducción de costes laborales.

En particular, el acortamiento de las cadenas de valor está siendo especialmente intenso en los sectores automovilístico, textil y electrónico, según los resultados de un estudio llevado a cabo por McKinsey Global Institute (2019). En relación con la distribución geográfica del fenómeno de regionalización de las cadenas de valor en el sector automoción, Hua Thai-Tang, director de la cadena de suministro de Ford, afirma que se está tejiendo en torno a tres ejes centro-periferia (hub and spoke) a nivel mundial, que serían: México y EEUU en Norteamérica, China y el Sudeste Asiático en Asia, y, por último, Europa del Este y Marruecos con Europa Occidental en Europa (The Economist, 2019).

Todo esto supone una oportunidad para Marruecos de posicionarse, de manera privilegiada, respecto del suministro de Europa, y esto puede decirse no solo para Marruecos, sino también para España, al estar ambos países insertos en la misma cadena de valor.

No obstante, pese a las buenas perspectivas, las relaciones económicas de Marruecos con Europa aún no han alcanzado su máximo potencial. A modo de comparación, México exporta aproximadamente 290.000 millones de euros a EEUU, un mercado de unos 320 millones de habitantes, mientras que Marruecos, por su parte, exporta 16.000 millones de euros a la Unión Europea, que cuenta con una población de 500 millones de personas. Aunque México y Marruecos no son comparables ni en términos de población ni de PIB, existe, sin duda, un elevado margen de crecimiento de los intercambios comerciales con la Unión Europea.

Marruecos y España deberán tratar de aprovechar íntegramente el potencial de sus relaciones bilaterales. Así, la hipótesis de los «socios comerciales naturales» expone que los acuerdos de libre comercio intensifican el bienestar en aquellos países con flujos comerciales complementarios y con una proximidad geográfica significativa (Schiff y Wang, 2007). Por ello, Marruecos y España, países vecinos y con unas relaciones económicas cada vez más complementarias e interdependientes, alcanzarían el potencial bilateral en la medida en que se intensifique la integración regional entre ambos.

Así, la firma de un acuerdo de libre comercio completo y profundo, en negociación desde marzo de 2013 y paralizado desde abril de 20147, permitiría, eventualmente, un desarrollo más estrecho e intenso de la cadena de valor de Marruecos con España y con Europa. Para alcanzar dicho acuerdo, Marruecos tendría que acercar la normativa marroquí al acervo comunitario, garantizar la seguridad jurídica, avanzar en la protección de inversiones, mejorar el acceso a la contratación pública de empresas extranjeras y garantizar la igualdad de trato con las sociedades marroquíes. Además, la adopción de estándares comerciales europeos en el marco del acuerdo permitiría conseguir a Marruecos un acceso pleno al mercado interior comunitario

Es constatable que las relaciones económicas entre España y Marruecos han dado un importante salto cualitativo hacia adelante en los últimos años. Se ha pasado de la sucesión de conflictos políticos concatenados con medidas económicas voluntaristas para combatirlos al establecimiento de una relación económica sólida, interdependiente y complementaria.

Esta nueva relación se ha forjado a partir de la integración de ambas economías en una misma cadena de producción a ambos lados del Estrecho. Y esto ha sido posible gracias a la instauración de las zonas francas por parte de las autoridades marroquíes, lo que, sin duda, ha contribuido a atraer importantes inversiones como las de Renault-Nissan o PSA; así como a una mayor integración regional de Marruecos con su socio económico de mayor importancia, la Unión Europea.

Esta integración ha sido especialmente destacada en el sector de automoción, tal y como reflejan los datos anteriormente analizados. De este modo, el intercambio entre España y Marruecos de bienes pertenecientes a la industria automotriz se ha ido consolidando, de acuerdo con un patrón de especialización «aguas arriba» por parte de España y «aguas abajo» por parte de Marruecos, lo que responde a las ventajas comparativas respectivas, tal y como sucedió casi dos décadas antes entre EEUU y México, tras la entrada en vigor del NAFTA.

Esta cadena de valor bilateral se enmarca en el contexto económico y comercial actual, dominado por el proteccionismo y las tensiones geopolíticas. Así, las cadenas globales de valor, nacidas del fenómeno de la globalización y de la deslocalización de las multinacionales europeas y norteamericanas, estarían actualmente en plena metamorfosis. El nuevo paradigma económico y comercial, que algunos denominan como «slowbalisation» o «globalización ralentizada» estaría provocando el acortamiento de las cadenas de valor, convirtiéndose estas, cada vez más, en cadenas regionales de valor.

En este contexto, Marruecos podría convertirse en una pujante frontera de producción Sur complementaria a la que ya existe entre Europa del Este con la Europa Occidental, siempre y cuando se intensifique la integración con la Unión Europea, a través de la firma de un acuerdo de libre comercio amplio y profundo. Esto, sin duda, reforzaría el papel de España como vector complementario para el desarrollo de la cadena regional de valor Unión Europea-Marruecos, estableciendo un nuevo eje bilateral de integración.