Fortalezas y debilidades de la economía española ante el reto de la digitalización

Puntos clave

- Dentro de la UE, España se sitúa en 10ª posición en digitalización. Supera la media europea en conectividad y destaca en integración de la tecnología digital y en servicios públicos digitales, pero queda por debajo en capital humano y en uso de internet.

- El modelo productivo, el escaso esfuerzo inversor en I+D+i, una cultura empresarial poco emprendedora y la elevada precariedad en las condiciones de empleo suponen puntos débiles ante el reto de la digitalización.

- La formación de los trabajadores, en especial de los jóvenes; el atractivo inversor de algunas ciudades; las infraestructuras digitales y de conexión, y una buena administración pública digital son puntos fuertes para la economía digital.

Educación, modelo productivo e inversiones, puntos pendientes de mejora

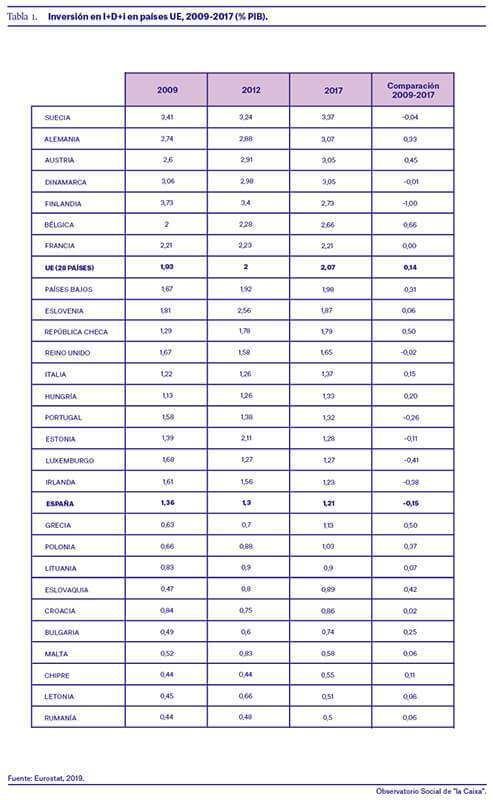

Apenas el 55% de las personas entre 16 y 74 años tienen capacidades digitales básicas y los especialistas en tecnologías de la información y las comunicaciones (TIC) representan solo el 3% de la población con empleo, lo cual sitúa a España en la 19ª posición entre los 28 estados miembros de la UE. Estas importantes carencias derivan en parte del sistema educativo, pero también de un modelo productivo que se sustenta en una elevada presencia de empleos inestables. De hecho, el peso del sector de las tecnologías de información y comunicación (TIC) en el producto interior bruto (PIB) se sitúa muy por debajo de la media de la UE (en el año 2015 España ocupaba el puesto 20 entre los 28 estados miembros). En el mismo sentido, si la mayoría de los países de la UE han incrementado la inversión en I+D+i desde el momento álgido de la crisis, en España esta inversión ha descendido del 1,35% del PIB en 2010 al 1,21% en 2017. De acuerdo con estos datos, un 38,5% de los expertos consultados señala el modelo productivo como el punto más débil, mientras que el 27,4% considera que es el sistema educativo el que tiene más camino a recorrer. En cambio, la alta valoración de capacidades, formación y adaptabilidad de los trabajadores (43,3%) constituye un punto fuerte que permite enfrentarse al futuro con cierto optimismo.

En las últimas décadas hemos asistido a la emergencia de nuevos factores que afectan notablemente a nuestras sociedades, y en particular al empleo. Entre ellos, la extraordinaria cantidad de información acumulable (big data) repercute en diversos aspectos. Desde la perspectiva económica pueden destacarse dos. En primer lugar, los mismos datos se convierten en una fuente de negocio para la producción y distribución de bienes y servicios. Y, en segundo lugar, el objetivo de manejarlos rápidamente ha desarrollado de manera exponencial la utilización de instrumentos digitales como la programación, los algoritmos, etcétera. Por ello, en el sistema productivo actual ha adquirido gran importancia la intensidad y acumulación del conocimiento obtenido a través de la información conseguida con los datos. Ya no solo se traslada a máquinas (robotización), sino también a plataformas digitales (apps, webs), con lo cual una parte del sistema productivo se desmaterializa.

España afronta los desafíos de la economía digital desde una posición originada en un contexto difícil. Como expone Lladós (2018), tras la crisis que se inició en 2008 la economía española apenas ha aprovechado las oportunidades para reorientarse hacia una sociedad del conocimiento. Varios autores destacan que un modelo basado en el empleo barato y con escasa preocupación por la mejora de las competencias y habilidades sitúa a España en una posición difícil ante la transformación digital (Alós 2018).

De ahí que, según estos autores, España afronta con mayores riesgos e incertidumbres que otros países europeos los procesos de digitalización. Para conocer la situación actual, acudimos a los datos proporcionados por informes internacionales y a las respuestas a un cuestionario propio administrado a conocedores de la situación en distintos ámbitos.

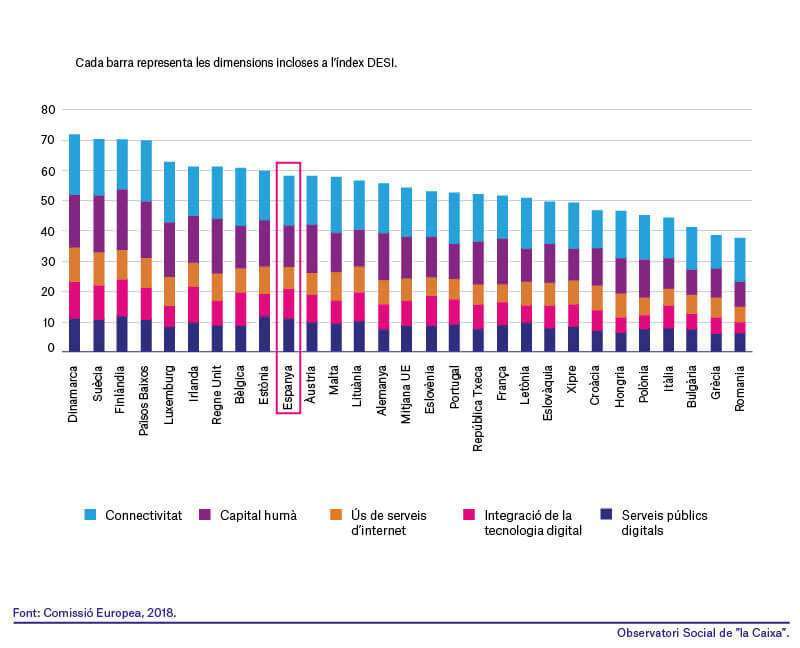

Si nos atenemos al Índice de Economía y Sociedad Digital (DESI), elaborado por encargo de la Comisión Europea, España ha mejorado posiciones entre los 28 estados miembros de la Unión Europea (UE): desde el puesto 15 en el año 2014 al décimo en el año 2018, por encima de Alemania y Francia (Comisión Europea, 2018). El DESI es un índice sintético que resume unos 30 indicadores relevantes en torno a los avances en la digitalización en Europa, agrupados en cinco dimensiones: conectividad, capital humano, uso de internet, integración de la tecnología digital y servicios públicos digitales.

Según este índice, España estaba en el año 2018 por encima de la media europea en conectividad (banda ancha fija y móvil, banda ancha rápida y ultrarrápida, precios), y destacaba en integración de la tecnología digital y en servicios públicos digitales, pero quedaba por debajo de la media en capital humano y en uso de internet (gráfico 1).

Los servicios públicos digitales (e-administración) constituyen la dimensión en la que España sobresale más, pues ocupa el puesto número 4 dentro de la UE, solo por detrás de Finlandia, Estonia y Dinamarca. España también destaca, ocupando el puesto número 7, en integración de la tecnología digital, siendo esta la dimensión en la que más ha avanzado en los últimos años.

Cuando nos referimos a la integración de la tecnología digital establecemos dos grandes apartados: por un lado, la digitalización de las empresas, sobre todo las relacionadas con los medios de comunicación, información electrónica, etc.; y, por otro lado, el e-comercio, esto es, las ventas o negocio online o por internet, que incluye el acceso a los mercados exteriores. España sobresale en el primer apartado, mientras que queda bastante rezagada en el segundo debido a la debilidad que muestran las pequeñas y medianas empresas para adaptarse a la economía digital por falta de conocimiento sobre sus potencialidades, y a los escasos recursos destinados al acceso y a la formación.

Entre las dimensiones en las que España está por debajo de la media de la UE, según el DESI, cabe destacar el capital humano, que incluye el conocimiento y el uso de herramientas informáticas básicas y avanzadas.

El informe revela que apenas el 55% de las personas entre 16 y 74 años tienen capacidades digitales básicas y que los especialistas en TIC representan solo el 3% de la población con empleo. Esta importante carencia deriva en parte del sistema educativo, pero también de un modelo productivo que se sustenta en una elevada presencia de empleos inestables que no contribuyen a la adquisición de conocimientos y habilidades en el puesto de trabajo.

En cuanto al uso de los servicios que proporciona internet, esto es, comunicarse, consumir contenidos de la red, hacer compras o utilizar banca online, aunque en su conjunto España está algo por debajo de la media de la UE, en muchos de sus indicadores las diferencias son muy pequeñas.

Otros informes ofrecen una visión menos optimista de la digitalización en España que la del DESI. Por ejemplo, el Digital Economic Opportunity, que elaboran Accenture y Oxford Economics (Accenture y MWCB 2017), sitúa a España en el puesto número 11 entre los 14 países por ellos analizados, por debajo y a distancia de los Estados Unidos, el Reino Unido, Suecia o los Países Bajos, por citar los cuatro países que encabezan el ranking; además, la puntuación de España decrece entre 2014 y 2016.

Esta pérdida de posiciones es el resultado de múltiples causas, de las que el informe destaca las siguientes:

- El bajo nivel de conocimientos digitales por parte de la población, que se acompaña con una escasa inversión por parte de las empresas en formación digital.

- La falta de visión y estrategias claras sobre la digitalización, con escasas inversiones al respecto.

- Un marco regulatorio excesivamente rígido.

La baja inversión en innovación y el difícil acceso a la financiación tampoco han contribuido a la transformación digital en España. El informe DESI señala, además, que en España el peso del sector de las TIC en el producto interior bruto (PIB) se sitúa por debajo de la media de la UE (en el año 2015 ocupaba el puesto 20 entre los 28 estados miembros). Asimismo, España puntúa por debajo de la media si se atiende a la participación del sector TIC en el empleo total, hallándose en este caso en el puesto 19 (EC 2018).

En un sentido similar se muestran los datos sobre inversión en investigación, desarrollo e innovación (I+D+i), un elemento clave en el proceso de digitalización y del necesario cambio en la estructura productiva. Si la mayoría de los países de la UE han incrementado la inversión en I+D+i desde el momento álgido de la crisis (aunque solo Suecia, Alemania, Austria y Dinamarca han superado el 3% del PIB en 2017), en España esta inversión ha descendido del 1,36% del PIB en 2010 al 1,21% en 2017, habiendo superado el 1,3% del PIB solo entre 2009 y 2011. Para concretar, en 2016 España invirtió en I+D+i 283,6 euros por habitante, muy por debajo de la media de UE y de la Eurozona (587,7 y 654,8 euros, respectivamente).

Más allá de los datos e indicadores objetivos, consideramos de sumo interés conocer la opinión de expertos en el mercado de trabajo, empresarios y sindicalistas. Para ello hemos aplicado un cuestionario a informantes claves, con el cual se han obtenido 41 respuestas de expertos, 24 de empresarios y 24 de sindicalistas.

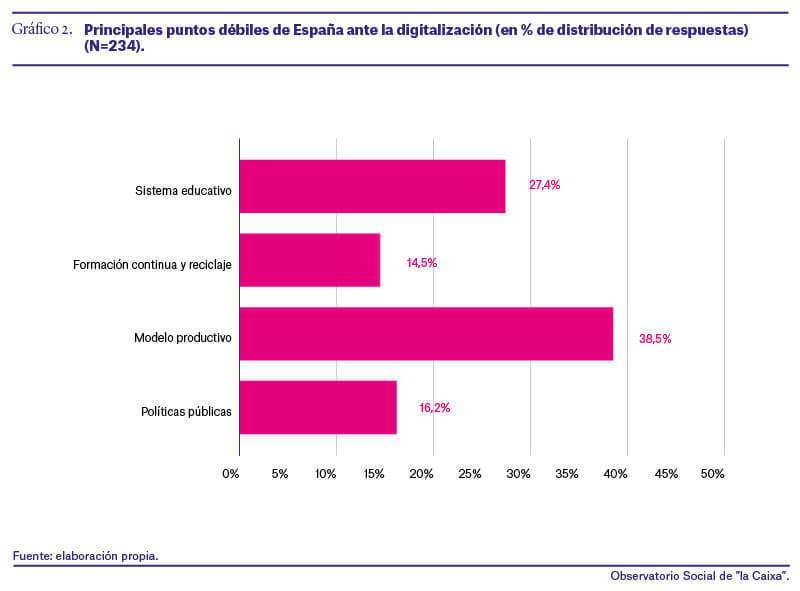

El cuestionario incluía una pregunta en la que se pedía que se señalaran, de modo abierto, hasta un máximo de tres puntos débiles de España frente al reto de la digitalización en los próximos años, pensando en términos comparativos con los países punteros de la UE. Entre ellos, con un elevado número de respuestas (234 de las 267 posibles) se señala, en primer lugar, el modelo productivo, referido básicamente a la estructura productiva y el tamaño empresarial; al escaso esfuerzo inversor en I+D+i y digitalización de las empresas; a una cultura empresarial poco emprendedora y a la elevada precariedad en las condiciones de empleo, con muchos contratos laborales de muy breve duración.

El segundo punto débil recae en el sistema educativo, en su conjunto, que se considera obsoleto porque no da la suficiente preparación en especializaciones técnicas, conocimientos y contenidos relacionados con las STEM (ciencias, tecnología, ingeniería y matemáticas, en inglés), y, en particular, otorga una escasa relevancia a la formación profesional. En tercer lugar, se sitúan las políticas públicas, por el bajo presupuesto de aquellas dedicadas a la digitalización y el escaso fomento de la investigación, la falta de ayudas e incentivos al emprendimiento, la ausencia de estrategias y gobernanza en materia tecnológica, y un marco regulatorio excesivamente rígido en materia laboral, entre otras características.

Por último, se apunta a la poca formación continua y de reciclaje, la escasa atención de las empresas hacia la digitalización y el bajo nivel educativo, así como la resistencia al reciclaje profesional, sobre todo por parte de la población de edades más avanzadas (gráfico 2).

Debemos comentar que se aprecian algunas diferencias entre nuestros informantes. Así, para los expertos, los principales puntos débiles son el modelo productivo y el sistema educativo, mientras que los empresarios hacen hincapié en la formación continua y el reciclaje, y las políticas públicas; en cambio, para los sindicalistas el punto débil, por encima de todo, es el modelo productivo.

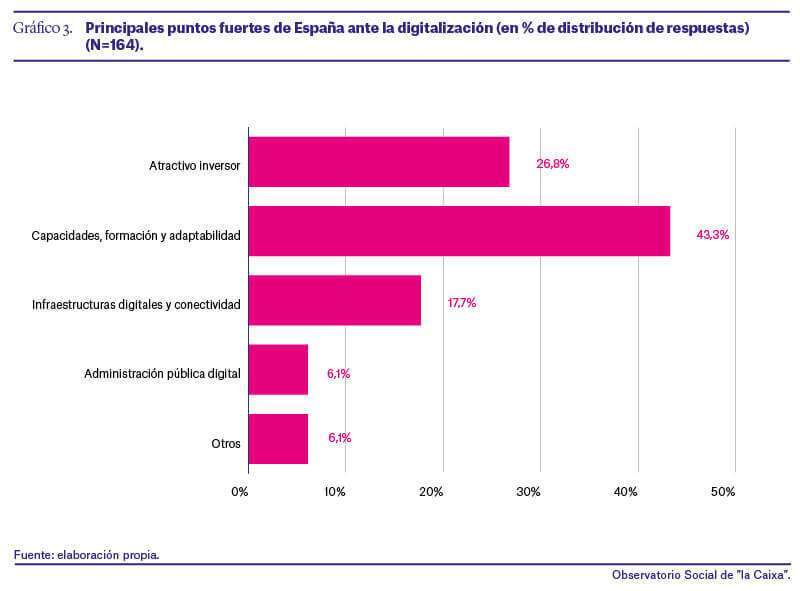

Por lo que se refiere a los puntos fuertes (gráfico 3), curiosamente se obtiene un número menor de respuestas (164 de las 267 posibles), lo que quizá refleje mayores dificultades para su identificación por parte de los entrevistados.

En cualquier caso, sobresale entre las respuestas la capacidad, formación y adaptabilidad, en especial de los jóvenes; en concreto, se valora el sistema universitario y su extensión, así como la calidad de la formación en ingenierías.

En segundo lugar, se apunta el atractivo inversor que ofrecen algunas ciudades por su calidad de vida, el clima, el coste de la vida, la presencia de servicios y de nichos empresariales punteros en tecnología.

En tercer lugar, se señala la extensión, disponibilidad y calidad de las infraestructuras digitales y de conexión.

Y en cuarto lugar, los encuestados valoran positivamente (y, por tanto, consideran necesaria) una buena administración pública digital, tal como apuntan varias respuestas.

Los expertos y los empresarios dan unas respuestas bastante similares, mientras que los sindicalistas valoran menos el atractivo inversor y más la presencia de infraestructuras digitales y de conectividad, y, sobre todo, una administración pública digital.

La creciente digitalización supone uno de los principales desafíos a los que se han de enfrentar nuestras sociedades. Esto afecta a los sistemas productivos en su inserción en el mundo actual; afecta al empleo y afecta a la sociedad en su conjunto y a sus niveles de bienestar.

En el caso de nuestro país, estos retos se han afrontado de una manera desigual hasta el momento. Si bien en algunos aspectos, como la conectividad o la presencia de servicios públicos digitales, los indicadores disponibles sitúan a España en niveles similares, si no mejores, a los de otros países de nuestro entorno, esta situación favorable no se mantiene si atendemos a otros aspectos, como la poca adaptación a la economía digital que muestran las pequeñas y medianas empresas y, especialmente, las carencias respecto a la formación del capital humano. Estas debilidades son especialmente preocupantes si consideramos la relativa baja inversión española en I+D+i, que se mantiene sensiblemente por debajo a la de países del norte y centro de Europa y que aún hoy no ha recuperado los niveles de antes de la crisis de 2008.

A juicio de los expertos y de los propios actores del sistema productivo (empresarios y sindicatos), los principales obstáculos a los que se enfrenta el modelo productivo español para adaptarse a la creciente digitalización son la escasez de inversiones en innovación, la gran precariedad del mercado de trabajo, así como la poca atención a la formación y el reciclaje. El diseño de políticas públicas destinadas a paliar estas debilidades es urgente para asegurar esa transición.

Este artículo es un resumen del informe:

Economía digital y políticas de empleo, coordinado por Fausto Miguélez.

Otras referencias bibliográficas:

Accenture y Mobile World Capital Barcelona (2017): Digital economic opportunity in Spain. How digitalization may boost the Spanish economy

Alós, R. (2018): «El empleo en España, espejo de su estructura productiva», en F. Miguélez (coord.): La revolución digital en España. Impacto y retos sobre el mercado de trabajo y el bienestar, Bellaterra: Universitat Autònoma de Barcelona

Comisión Europea (2010): Estrategia Europa 2020.

Comisión Europea (2018): Índice de la Economía y la Sociedad Digitales (DESI) 2018, Informe de país para España

Lladós, J. (2018): «La transformación del empleo en España derivada de la automatización y la inteligencia», a F. Miguélez (coord.), ibídem

Parlamento Europeo (2017): Resolución del Parlamento Europeo, de 16 de febrero de 2017, con recomendaciones destinadas a la Comisión sobre normas de Derecho civil sobre robótica