L'Espagne est confrontée à un scénario très similaire à celui de la zone euro

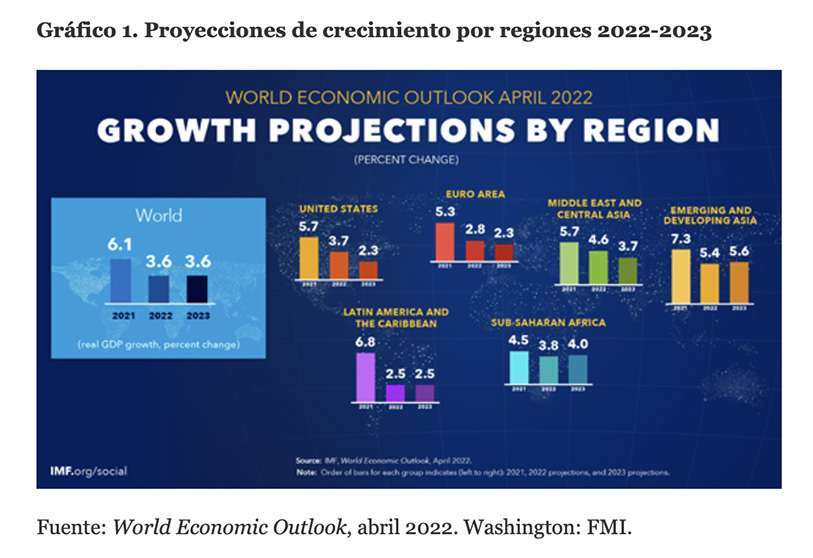

Le FMI reconnaît dans ses Perspectives de l'économie mondiale (WEO) publiées le 19 avril que la reprise économique s'est considérablement ralentie depuis le dernier rapport publié en octobre 2021 et la mise à jour de ce rapport présenté en janvier 2022. Dans son rapport d'octobre et dans sa mise à jour de janvier, le FMI a estimé la croissance économique mondiale à 5,9 % en 2021, mais a abaissé la projection de croissance pour 2022 à 4,9 % dans le rapport d'octobre et à 4,4 % dans la mise à jour de janvier. Le rapport d'avril a porté la croissance en 2021 à 6,1 %, soit 2 dixièmes de point de pourcentage de plus que dans les deux rapports précédents, mais a abaissé la projection de croissance pour 2022 à 3,6 %. Par grandes régions, le chiffre de croissance prévu pour l'ensemble de la zone euro en 2022, 2,8 %, ne dépasse que celui de l'Amérique latine et des Caraïbes, 2,5 %.

Dans la mise à jour publiée en janvier 2022, le FMI a reconnu que la reprise avait été ralentie par plusieurs facteurs. Premièrement, il a mis en évidence l'énorme poussée d'infections causées par la variante Omicron du virus COVID-19 au cours du dernier trimestre de 2021, qui a contraint les autorités de nombreux pays à adopter de nouvelles restrictions à la mobilité, a provoqué d'innombrables congés de maladie et a entraîné 7 000 décès par jour en moyenne au cours des trois derniers mois de 2021. Le graphique 2 montre l'évolution du nombre de cas quotidiens recensés dans le monde et illustre l'augmentation considérable des cas dans les derniers mois de 2021 et au début de 2022, une circonstance qui a affecté même les pays qui avaient le plus progressé dans le processus de vaccination.

Un deuxième facteur ayant un effet négatif sur la croissance de la production a été les perturbations des chaînes d'approvisionnement causées par la pandémie elle-même, qui ont entraîné des pénuries de biens intermédiaires qui ont particulièrement touché le secteur manufacturier aux États-Unis et dans l'UE. À la mi-septembre 2021, il a été estimé que la pénurie de semi-conducteurs pourrait réduire de 7,7 millions le nombre de voitures produites en 2021, soit près du double de l'estimation de 3,9 millions d'unités avancée en mai. La réduction des revenus résultant de la baisse de la production dans le seul secteur automobile a été évaluée à 210 milliards de dollars. Aux États-Unis, la pénurie de voitures a entraîné une forte baisse des ventes et des stocks au second semestre 2021, ainsi qu'une augmentation des prix payés par les consommateurs pour acheter des véhicules légers. Dans le cas de la Chine, il faut ajouter aux effets de la pandémie les perturbations causées par la pénurie de sources d'énergie et les ruptures d'approvisionnement qui en résultent et qui ont eu un impact majeur sur les entreprises produisant des biens de consommation et d'exportation.

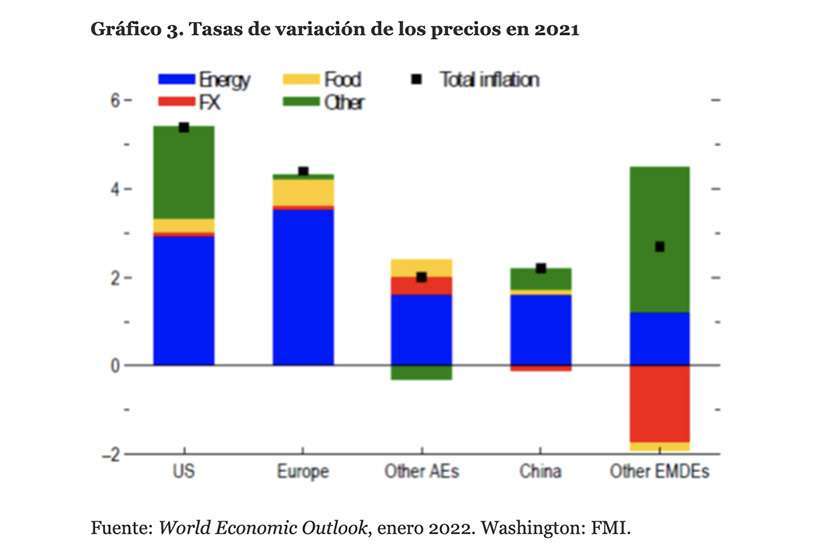

Troisièmement, les taux d'inflation augmenteront au cours du second semestre de 2021. Comme le montre le graphique 3, la forte hausse des prix aux États-Unis peut être attribuée à la hausse des prix de l'énergie (zone bleue), d'une part, et à la hausse de la demande de biens combinée aux problèmes d'approvisionnement susmentionnés (zone verte), d'autre part. Dans le cas de l'UE, la hausse des prix en 2021 est principalement due à la forte augmentation des prix de l'énergie et, dans une moindre mesure, à la hausse des prix des denrées alimentaires (zone jaune) et aux perturbations de la production.

Enfin, le ralentissement de la croissance au second semestre 2021 n'est pas sans lien avec le changement anticipé de l'orientation de la politique monétaire dans les économies avancées pour freiner la hausse du taux d'inflation en 2021. Lors de sa réunion du 26 janvier 2022, le Comité fédéral de l'open market (FOMC), tout en reconnaissant son double engagement à "promouvoir un emploi maximal et la stabilité des prix", a prévenu qu'il considérait la hausse du taux des fonds fédéraux comme "son principal outil pour ajuster l'orientation de la politique monétaire", et a fait part de son intention de "réduire ses avoirs dans le temps de manière prévisible en ajustant les montants réinvestis" à l'échéance.

Lors de la réunion de le FOMC du 26 mars, le coût des fonds fédéraux, qui était resté inchangé depuis mars 2020, a été porté de 0,25 % à 0,5 %. Bien que le taux d'inflation dans la zone euro en décembre 2021, 5,0 %, ait été plus de deux fois supérieur à l'objectif d'inflation de 2 %, la BCE s'est montrée plus prudente et, lors de la réunion du Conseil des gouverneurs du 16 décembre, a décidé de mettre fin au programme d'achat d'urgence en cas de pandémie (PAPP) en mars 2022, mais a maintenu l'engagement de réinvestir le principal des échéances à mesure qu'elles arrivent à échéance jusqu'à la fin de 2024. En outre, la BCE a maintenu son engagement à poursuivre son programme d'achat d'actifs (APP) jusqu'au troisième trimestre de 2022 au moins et à maintenir les taux d'intérêt directeurs inchangés "jusqu'à un certain temps après que le Conseil des gouverneurs aura mis fin aux achats nets dans le cadre de l'APP".

Si les modifications de l'orientation de la politique monétaire sont trop modestes et trop graduelles pour avoir un impact significatif sur la croissance en 2022, elles ajoutent certainement à l'incertitude des consommateurs et des investisseurs, qui doivent encore se remettre des ravages de la pandémie. La marge de manœuvre de certains pays comme l'Espagne, dont les gouvernements n'ont pas été en mesure de contenir les programmes de transfert et les autres dépenses courantes et ont accumulé une dette publique massive depuis 2007, est plutôt mince, car ils sont confrontés à une période de liquidité réduite et de taux d'intérêt plus élevés. Ces dernières années, nous avons été maintenus à flot par des taux bas et les programmes d'achat d'actifs de la BCE, mais la probabilité de nous retrouver dans une situation similaire à celle vécue en 2012 n'est pas négligeable. Et, malgré la gravité de la situation, nos dirigeants politiques restent enfermés dans leurs rêveries, les uns prônant l'augmentation des dépenses "sociales", les autres la réduction des impôts.

Les perturbations de la production causées par la pandémie et la crise énergétique ont été, comme nous venons de le voir, les principales causes du ralentissement de la croissance mondiale et de la hausse de l'inflation au second semestre 2021, et elles ont continué à exercer cette influence négative durant les premières semaines de 2022, avant que la Russie n'envahisse l'Ukraine le 24 février. Il ne fait aucun doute que la guerre criminelle déclenchée et les sanctions imposées à la Russie par les pays occidentaux auront des effets dévastateurs sur l'Ukraine, des effets très négatifs sur la Russie et des effets négatifs sur l'UE. Les États-Unis ne s'en sortiront pas si mal et pourraient même augmenter leurs exportations d'énergie et de produits non énergétiques vers l'UE à la suite de la guerre.

Les trois premières colonnes du tableau 1 montrent le taux de croissance de la production en 2021 et les projections de croissance pour 2022 et 2023 pour les économies avancées, émergentes et en développement. Les deux colonnes suivantes présentent les projections de croissance publiées dans la mise à jour du WEO de janvier 2022, et les deux dernières colonnes sont identiques aux informations du WEO d'octobre 2021. Comme on peut le constater entre janvier et avril 2022, le FMI a abaissé la croissance mondiale en 2022 de 8 dixièmes de point, passant de 4,4% à 3,6%, après l'avoir déjà abaissée de 5 dixièmes entre octobre 2021 et janvier 2022. Nous ne savons pas exactement quelle fraction de la dernière réduction de 8 dixièmes peut être attribuée à l'invasion de l'Ukraine, mais étant donné que les trois facteurs (pandémie, perturbations de la production et crise énergétique qui ont conduit le FMI à réduire la projection de croissance de 5 dixièmes en janvier 2022) étaient toujours actifs en 2022, il semble raisonnable d'attribuer à ces mêmes facteurs, et non à l'invasion en soi, entre 3 et 5 des 8 dixièmes dont le FMI a réduit la projection de croissance mondiale en avril.

Cette conclusion est renforcée par l'examen des réductions dans les projections de croissance désagrégées pour les régions et les pays individuels. Bien entendu, les signes négatifs indiquant des réductions des projections de croissance pour la plupart des pays en octobre 2021 et en janvier 2022 dominent largement, sans exception pour les économies avancées. Ces réductions sont extraordinairement élevées pour la Russie, le seul pays parmi ceux cités dans le tableau 1 dont le PIB sera sévèrement réduit en 2022. En outre, il existe des différences significatives entre les pays dans l'ampleur des révisions en octobre 2021 et en janvier 2022, qui sont utiles pour évaluer l'impact de l'invasion de l'Ukraine sur la croissance économique.

La croissance prévue pour les États-Unis en avril 2022 est inférieure de 1,5 point de pourcentage à celle d'octobre 2021, mais de seulement 3 dixièmes de point de pourcentage à celle prévue en janvier 2022. Un commentaire similaire peut être fait à propos de la Chine dont la projection de croissance a été réduite de 8 dixièmes de point de pourcentage d'octobre 2021 à janvier 2022 et de seulement 4 dixièmes de point de pourcentage entre janvier et avril 2022. On peut en conclure que les conséquences de l'invasion de l'Ukraine ont été d'un ordre mineur pour les deux pays. À l'opposé, on trouve la Russie, un pays pour lequel le FMI prévoyait une croissance du PIB de 2,9 % en octobre 2021 et de 2,8 % en janvier 2022, mais qui anticipe désormais une sévère contraction de 8,5 %. L'invasion de l'Ukraine a radicalement changé les perspectives de l'économie russe en 2022. Le cas de l'Ukraine, comme on pouvait s'y attendre, est encore plus inquiétant : le FMI prévoyait en octobre une croissance du PIB de 3,9 % en 2022 qui s'est transformée en une chute brutale de 35,0 % dans le WEO publié en avril. Un véritable cataclysme économique dont les effets se feront sentir pendant des décennies sur le niveau de vie des Ukrainiens qui survivront à la guerre. Je ne peux m'empêcher de me demander si le président Zelenski a pesé les conséquences dramatiques de ses décisions.

Le FMI a également réduit la projection de croissance de la zone euro pour 2022, de 4,3 % en octobre 2021 à 3,9 % en janvier 2022, puis à 2,8 % en avril 2022. Il est possible que dans ce cas, un peu plus de la moitié de la réduction de 1,1 point de pourcentage entre octobre et avril puisse être attribuée à la pandémie, aux perturbations de la production et à la crise énergétique déjà en cours avant l'invasion (4 dixièmes entre octobre et décembre et 3 dixièmes de plus entre janvier et avril), et le reste (6 dixièmes) aux perturbations causées par la guerre sur les livraisons de gaz, de nourriture et d'engrais en provenance de Russie et d'Ukraine, ainsi qu'à la baisse des exportations de biens et de services de la zone euro vers ces deux pays.

Dans le cas de l'Espagne, les perspectives sont très similaires à celles de la zone euro dans son ensemble. Le FMI prévoyait une croissance du PIB en 2022 de 6,4 % dans les projections d'octobre 2021, qui a été réduite de 6 dixièmes de point de pourcentage à 5,8 % en janvier 2022, puis de 1 point de pourcentage supplémentaire en avril 2022, pour s'établir finalement à 4,8 %. Un impact négatif d'environ 5-6 dixièmes de point de pourcentage du PIB peut être attribué à l'invasion de l'Ukraine, tandis que le reste de la réduction de la projection de croissance pour 2022 doit être attribué aux trois facteurs susmentionnés qui avaient déjà abaissé les projections de croissance de 6 dixièmes de point de pourcentage au second semestre 2021, bien avant que l'invasion de l'Ukraine ne soit anticipée et consommée.

Nos politiciens ont utilisé l'invasion de l'Ukraine pour la rendre responsable de presque tous nos maux actuels et futurs, et ainsi minimiser leur responsabilité dans la gestion inefficace de la pandémie et de la crise énergétique en 2020 et 2021. Comme je l'ai soutenu dans les articles publiés dans ce journal ces deux dernières semaines ("Prix de l'électricité et politiques gouvernementales I" et "Prix de l'électricité et politiques gouvernementales II"), la politique de transition verte mise en œuvre unilatéralement par l'UE et les maladresses diplomatiques commises par les institutions européennes et le gouvernement espagnol avec la Russie et l'Algérie, deux pays clés pour assurer l'approvisionnement en gaz de l'UE et de l'Espagne, sont les principaux responsables de l'augmentation des prix de l'énergie.

Dans le dernier WEO d'avril, le FMI reconnaît que "même avant la guerre, l'inflation avait grimpé en flèche dans de nombreuses économies en raison de la hausse des prix de certains produits de base et des inadéquations entre l'offre et la demande induites par la pandémie". Dans le même ordre d'idées, un communiqué de presse de l'Organisation mondiale du commerce (OMC) publié le 12 avril reconnaît que "la guerre en Ukraine n'est pas le seul facteur qui freine le commerce mondial en ce moment". Ainsi, à Dieu ce qui appartient à Dieu et à César ce qui appartient à César. Pour répéter ce qui a été dit. Le 16 octobre 2021, j'ai publié un autre article intitulé "Budgets généraux de l'Etat 2022: des prévisions très optimistes" dans lequel j'analysais en détail le tableau macroéconomique que le gouvernement espagnol utilisait pour étayer ses comptes. Plus précisément, le gouvernement a supposé que le PIB terminerait l'année 2021 avec un taux de croissance de 6,5 % et qu'il augmenterait encore plus, de 7 %, en 2022. Mon analyse suggérait que la croissance en 2021 serait tout au plus de 5,5 % et avertissait que les prévisions de croissance optimistes du gouvernement pour 2022, soit 7 %, manquaient de fondement, le FMI ayant déjà abaissé ce chiffre à 5,8 %.

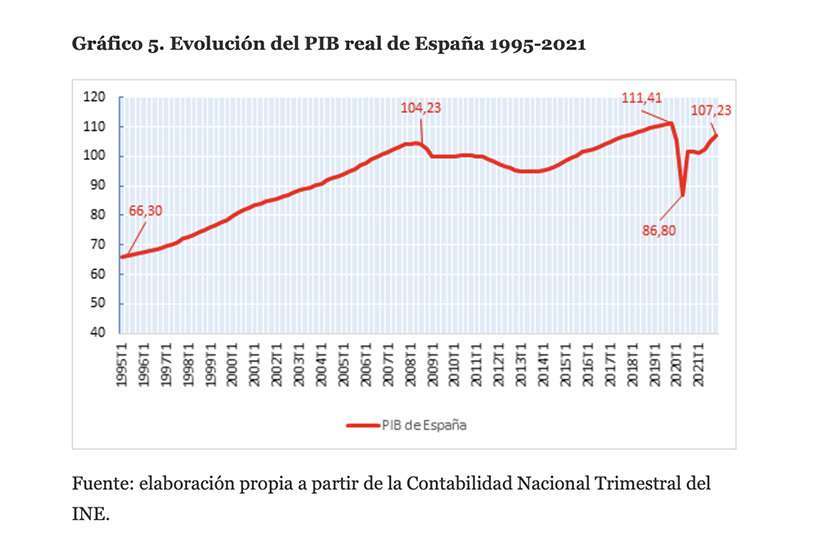

La dernière projection de croissance du PIB pour l'Espagne en 2022 est, comme indiqué ci-dessus, de 4,8 %, soit 2,2 points de moins que celle établie dans l'EGP du gouvernement présenté en octobre 2021. Ainsi, même si l'on admet que la croissance prévue pour l'Espagne en 2022 est supérieure de 2 points de pourcentage à celle de la zone euro dans son ensemble, soit 2,8 %, la gestion effectuée par le gouvernement dirigé par Sánchez au cours des trois dernières années n'a rien de glorieux. Le PIB de l'économie espagnole en 2021 dans son ensemble a été inférieur de 6,25 % au PIB de 2019 et de 2,08 % au PIB de 2018. Nous avons produit nettement moins en 2021 qu'en 2019 et 2018, mais notre dette publique à la fin de 2021 était supérieure de 218 374,6 millions à celle de la fin de 2018. Vous jugerez si ces chiffres méritent un B ou un B-moins. Voici quelques graphiques supplémentaires pour vous inviter à réfléchir à ce sujet.

Article publié par l'Observatoire économique et social de Catalogne (OBESCAT) dans le journal El Liberal du 23 avril 2022.